Receita Federal alerta sobre divergências na operação ‘Fonte Não Pagadora’

Operação realiza malha fiscal de pessoa jurídica por não recolhimento de imposto de renda retido na fonte. Empresas com divergências precisam se regularizar para que não sejam multadas. Com a multa, a dívida aumenta 75% a 225%.

A primeira fase da operação ‘Fonte Não Pagadora’ foi realizada em 2019 e 2020. Durante análise, foi observado um total de R$ 1,34 bilhão em indícios de sonegação nas declarações enviadas. As análises são feitas a partir do cruzamento de dados entre as informações fornecidas pela pessoa jurídica na declaração do imposto de renda retido na fonte (DIRF) e os documentos de confissão dos débitos federais e de recolhimento, DCTF e DCOMP.

As divergências foram apuradas em um pequeno grupo, já que a maioria dos declarantes da DIRF não apresentou nenhum problema.

Apesar de alerta da Receita Federal sobre as divergências, empresas optaram por ignorar o alerta e foram autuadas.

A multa aumenta o valor devido em 75% a 225%.

Este ano a operação inicia sua segunda fase. Na nova fase serão enviadas 11.438 comunicações em todo o país.

Serão enviadas mensagens para as caixas postais eletrônicas no e-CAC com o detalhamento de todas as divergências encontradas. As mensagens possuem também as orientações necessárias para regularização, já que aqueles que não corrigirem os erros ou justificarem as divergências serão autuados e multados.

Primeira fase.

Na primeira fase, 3365 empresas fizeram a autorregularização e pagaram o valor de total de R$ 175 milhões, sem aplicação de multa pelo fisco.

4492 empresas foram autuadas no valor total de R$ 282 milhões, tendo sua dívida tributária aumentada em 75% por causa da multa. Essas foram as empresas que não resolveram as irregularidades mesmo após a Receita Federal ter enviado uma comunicação com as orientações necessárias e com prazo para que a regularização fosse feita sem multa.

A Receita Federal espera que as divergências nas declarações sejam regularizadas, para que o prazo concedido seja aproveitado, evitando riscos fiscais e autuações com multas que podem variar de 75% a 225% do imposto não declarado em DCTF e não recolhido.

Informações sobre a Operação e orientações sobre como se regularizar estão disponíveis aqui

Detalhamento dos valores devidos apurados nesta operação por unidade da federação:

| Estados | Qtd Contribuintes | VEL |

| AC | 29 | R$ 2.120.531,86 |

| AL | 84 | R$ 7.833.805,25 |

| AM | 168 | R$ 16.568.881,75 |

| AP | 24 | R$ 2.280.943,31 |

| BA | 400 | R$ 67.278.616,00 |

| CE | 221 | R$ 31.899.404,23 |

| DF | 304 | R$ 48.191.785,47 |

| ES | 186 | R$ 18.718.551,86 |

| GO | 361 | R$ 32.471.411,72 |

| MA | 139 | R$ 17.573.876,43 |

| MG | 739 | R$ 55.671.875,12 |

| MS | 111 | R$ 8.246.998,59 |

| MT | 211 | R$ 21.129.406,61 |

| PA | 222 | R$ 22.280.797,22 |

| PB | 75 | R$ 10.061.909,02 |

| PE | 293 | R$ 39.070.673,13 |

| PI | 72 | R$ 5.805.129,70 |

| PR | 518 | R$ 52.883.513,66 |

| RJ | 1443 | R$ 197.130.767,05 |

| RN | 86 | R$ 5.121.576,03 |

| RO | 62 | R$ 4.897.071,52 |

| RR | 18 | R$ 2.083.901,73 |

| RS | 520 | R$ 47.139.841,54 |

| SC | 389 | R$ 75.356.415,92 |

| SE | 47 | R$ 4.122.088,90 |

| SP | 4647 | R$ 545.807.932,52 |

| TO | 69 | R$ 3.630.499,05 |

| Total Geral | 11.438 | R$ 1.345.378.205,19 |

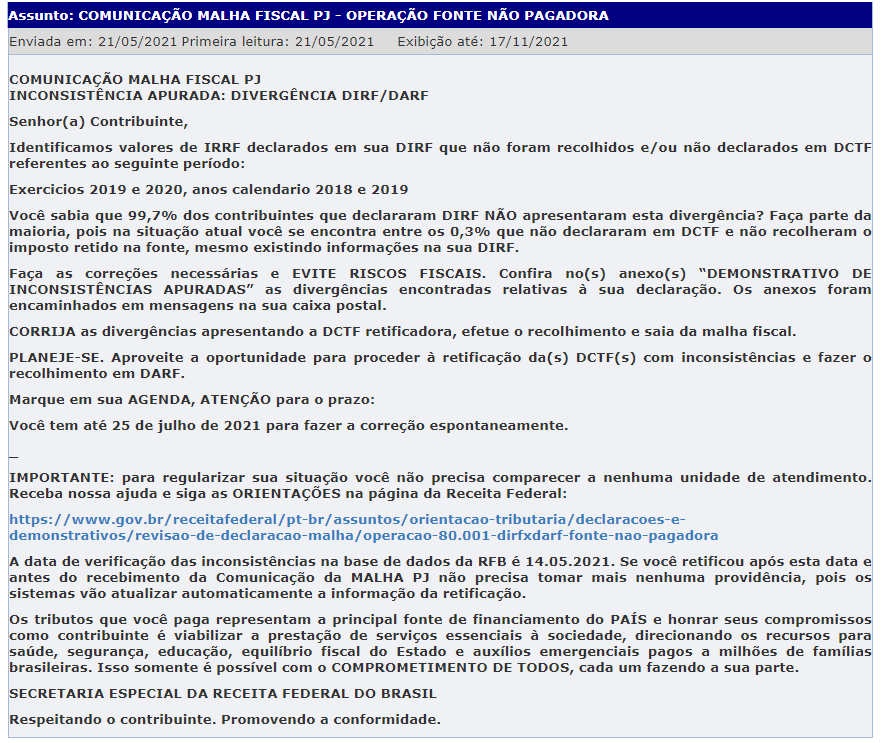

Modelo de mensagem que será encaminhada. Além da mensagem principal, há outras contendo tabelas com as divergências encontradas.

Fonte: Receita Federal

Parecer da PGFN busca facilitar a aplicação da não incidência de ICMS no PIS/Cofins

Após a modulação dos efeitos da decisão do STF que retirou o ICMS da base de cálculo do PIS e da Cofins, a Procuradoria Geral da Fazenda Nacional (PGFN) elaborou parecer com orientações preliminares à Receita Federal, visando iniciar adequação normativa e procedimental para viabilizar o cumprimento da tese fixada. O mérito da questão foi decidido em 2017 pelo Supremo, mas foi apenas no último dia 13 que o os efeitos dessa decisão foram modulados, assentando-se que valem a partir de 15 de março de 2017 — ressalvadas as ações e procedimentos judiciais e administrativos protocolados até a mesma data.

No parecer, a PGFN recomenda a adoção de providências imediatas por parte da Administração Tributária, já que as questões centrais já estão decididas pelo Supremo — além da modulação dos efeitos, o entendimento de que o ICMS a ser excluído da base de cálculo é aquele destacado na nota fiscal. Assim, esses dois pontos não serão mais questionados pelo órgão.

A PGFN orienta que, a partir do dia 16 de março de 2017, seguindo a decisão do Supremo, todos os procedimentos relativos à cobrança do PIS e da Cofins devem ser ajustados, em relação a todos os contribuintes, para que não sejam mais constituídos créditos tributários em contrariedade à decisão do STF.

Dessa forma, a procuradoria visa garantir que, independentemente do ajuizamento de demandas judiciais, todo contribuinte tenha o direito de reaver, administrativamente, valores que foram recolhidos indevidamente.

Segundo o advogado Henrique Erbolato, sócio tributário do escritório Santos Neto Advogados, o parecer será analisado pela Receita Federal, que poderá fazer algumas alterações, posto que ainda não foi publicado o acórdão do julgamento.

Ele diz ainda que o parecer foi relevante, principalmente porque, além de aceitar a decisão do Supremo, a Procuradoria fez sugestões à Receita Federal, pedindo que ela faça adequações e crie regras específicas para que a restituição ocorra sem empecilhos. Dessa forma, segundo o advogado, a Procuradoria entende ser preferível devolver de forma administrativa as cobranças indevidas, reduzindo a judicialização da questão.

Clique aqui para ler aqui o parecer da PGFN

Aprovada isenção temporária de IR na venda de imóveis residenciais

O Senado aprovou nesta quarta-feira (26) projeto que adia para 31 de dezembro de 2021 o início da contagem do prazo para isenção de Imposto de Renda sobre ganhos obtidos na venda de imóvel, desde que o dinheiro da venda seja aplicado em outro imóvel. O benefício vale para as vendas de imóveis efetuadas dentro do ano calendário de 2021. O PL 3.884/2020, do senador Wellington Fagundes (PL-MT), teve parecer favorável do senador Carlos Portinho (PL-RJ), na forma de um substitutivo. A matéria segue para análise da Câmara.

A isenção está prevista na Lei 11.196, de 2005, conhecida como Lei do Bem, que libera o pagamento do Imposto sobre a Renda sobre ganho na venda de imóvel residencial, desde que a pessoa, no prazo de 180 dias contado da celebração do contrato, use o dinheiro da venda na compra de outros imóveis residenciais no país.

O projeto original determinava que esse prazo começasse a ser contado apenas ao fim do estado de calamidade pública, instituído pelo Decreto Legislativo 6, de 2020. Mas o relator acolheu emenda da senadora Rose de Freitas (MDB-ES) e estabeleceu que, para as vendas de imóveis efetuadas em 2021, o prazo será suspenso até 31 de dezembro deste ano, em razão da continuidade da pandemia de covid-19.

“Considerando que o estado de calamidade pública reconhecido pelo Decreto Legislativo 6, de 2020, produziu efeitos até 31 de dezembro de 2020, é necessário adequar a redação das proposições de forma a torná-las eficazes. Para tanto, e diante da incerteza acerca do término da pandemia, propomos a suspensão do prazo para a compra do novo imóvel residencial até o final do corrente ano, no caso de vendas ocorridas no ano-calendário de 2021, oportunidade em que esperamos que a maioria da população esteja vacinada”, explica Portinho.

O relator considerou que as emendas apresentadas pelos senadores Luiz do Carmo (MDB-GO) e Mecias de Jesus (Republicanos-RR) foram parcialmente acolhidas com a mudança efetuada pela emenda de Rose de Freitas. As outras 4 emendas foram rejeitadas.

Discussão

Na discussão do projeto, o senador Izalci Lucas (PSDB-DF) retirou destaque de sua autoria, segundo o qual o prazo de 180 dias ficaria suspenso enquanto estivesse vigente o estado de calamidade pública, de abrangência nacional, declarado por autoridade competente. O relator considerou que definir a data de 31 de dezembro no exercício financeiro atual seria mais seguro juridicamente, avaliou o relator.

— Estamos prorrogando o prazo de 180 dias dentro desse exercício fiscal. Esperamos que toda a nossa população esteja vacinada. Houve muitos prejuízos, cartórios fechados, e muitas vezes o contribuinte não pode exercer o direito já lhe conferido — afirmou Portinho.

Como forma de ampliar o alcance da isenção, Izalci defendeu ainda a equiparação do imóvel residencial ao lote residencial, conforme previa emenda do senador Vanderlan Cardoso (PSD-GO), também rejeitada pelo relator.

A senadora Simone Tebet (MDB-MS) defendeu a aprovação do projeto. O PL 3.884/2020, que modifica a Lei 11.196, de 2005, conhecida como Lei do Bem, tramitou apensado ao PL 4.079/2020, de tema correlato, de autoria da senadora e rejeitado pelo relator.

— É melhor um pássaro na mão do que dois voando. E esse ditado resume a intenção do relator. Ainda não há segurança, se o Executivo vai sancionar ou vetar — afirmou.

Impacto no setor de habitação

Segundo Wellington Fagundes, a isenção serve para incentivar a construção civil e impedir que o vendedor de imóvel opte por especular no mercado financeiro.

O senador afirma que, com a pandemia, o setor de habitação sofreu fortes impactos. Na avaliação dele, com o isolamento necessário ao controle da transmissão do vírus, os compradores têm dificuldade em conseguir localizar um novo imóvel para comprá-lo ou para concluir a transação de compra e venda.

Wellington defende que medidas assim precisam ser tomadas para que os efeitos negativos da economia sejam minimizados. Caso contrário, diversos setores, como o imobiliário, poderiam ser esfacelados com a desistência de reinvestir o produto da venda de um imóvel residencial em um novo imóvel residencial.

Fonte: Agência Senado

Brasil deverá ter moeda digital emitida pelo Banco Central

O Brasil poderá ter uma moeda digital emitida pelo Banco Central (BC), como uma extensão da moeda física. O BC anunciou, hoje (24), em Brasília, as diretrizes para a criação da moeda no país.

Em nota, a instituição disse que “tem promovido discussões internas e com seus pares internacionais visando ao eventual desenvolvimento” da moeda. Afirmou que a moeda deve “acompanhar o dinamismo da evolução tecnológica da economia brasileira”.

Diretrizes

Entre as diretrizes estão a ênfase na possibilidade de desenvolvimento de modelos inovadores a partir de evoluções tecnológicas, como contratos inteligentes (smart contracts), internet das coisas (IoT) e dinheiro programável; a previsão de uso em pagamentos de varejo; e a capacidade para realizar operações online e eventualmente operações offline.

A distribuição ao público será intermediada por custodiantes do Sistema Financeiro Nacional (SFN) e do Sistema de Pagamentos Brasileiro (SPB), sem remuneração às instituições.

Também deverá ser garantida a “segurança jurídica em suas operações” e a “aderência a todos os princípios e regras de privacidade e segurança determinados, em especial, pela Lei Complementar nº 105, de 2001 (sigilo bancário), e pela Lei Geral de Proteção de Dados Pessoais”.

De acordo com o Banco Central, a tecnologia de criação da moeda deve “seguir as recomendações internacionais e normas legais sobre prevenção à lavagem de dinheiro, ao financiamento do terrorismo e ao financiamento da proliferação de armas de destruição em massa, inclusive em cumprimento a ordens judiciais para rastrear operações ilícitas”. A moeda também deve permitir pagamentos em outros países.

Cronograma

Na nota, o BC diz ainda que é preciso aprofundar a discussão com o setor privado antes de definir um cronograma de implementação da moeda. “O diálogo com a sociedade permitirá uma análise mais detalhada não apenas de casos de usos que possam se beneficiar da emissão de uma CBDC [sigla em inglês referente a Central Bank Digital Currencies, moedas digitais emitidas pelos bancos centrais], como também das tecnologias mais adequadas para sua implementação”.

Receita Federal divulga o pagamento da restituição do IRPF 2021

A consulta ao primeiro lote de restituições do imposto de renda 2021 estará disponível no dia 24 de maio.

O primeiro lote de restituição do IRPF 2021 estará disponível para consulta a partir das 10 horas da próxima segunda-feira (24). Para saber se teve a declaração liberada é preciso acessar a página da Receita Federal na internet.

Para consultar a restituição, o cidadão contribuinte deve acessar o site da Receita Federal, clicar em Meu Imposto de Renda e, em seguida, clicar em “Consultar Restituição”. Por meio do serviço pode ser verificado, inclusive, se há ou não pendências que impeçam o pagamento da restituição (como malha, por exemplo). Caso uma ou mais inconsistências sejam encontradas na declaração, basta enviar uma declaração retificadora, corrigindo as pendências. As restituições de declarações que apresentam inconsistência (em situação de malha) são liberadas apenas depois de corrigidas pelo cidadão.

A Receita Federal oferece também o serviço de consulta rápida das declarações do imposto de renda por meio do app Meu Imposto de Renda, disponível para Andorid e iOS.

O cronograma de pagamentos dos lotes de restituição foi mantido mesmo com a prorrogação do prazo de entrega da declaração. Com isso, o pagamento das restituições vai iniciar ainda durante o prazo de envio das declarações. Já a data do crédito passou para o último dia útil do mês.

A Receita Federal espera concluir o pagamento de todas as restituições até o mês de setembro. Esse é o maior lote já pago pela Receita Federal, tanto em valor quanto em quantidade de contemplados. O crédito bancário para 3.446.038 contribuintes será realizado no dia 31 de maio, totalizando o valor de R$ 6 bilhões.

Desse total, R$ 5.548.337.897,41 têm prioridade legal, sendo:

- 196.686 contribuintes idosos (acima de 80 anos),

- 1.966.234 contribuintes entre 60 e 79 anos,

- 127.783 contribuintes com alguma deficiência física ou mental ou moléstia grave

- 891.421 contribuintes cuja maior fonte de renda seja o magistério

Foram contemplados ainda 263.914 contribuintes não prioritários que entregaram declarações de exercícios anteriores até o dia 28/02/2021.

As restituições do imposto de renda eram feitas em sete lotes, com pagamento do primeiro lote em junho. Desde 2020, as restituições passaram a ser pagas em cinco lotes, com pagamento do primeiro lote em maio. Essa é mais uma iniciativa da Receita Federal para reduzir os efeitos econômicos da pandemia de Covid-19. O objetivo é agilizar o pagamento das restituições.

O pagamento da restituição é realizado diretamente na conta bancária informada na Declaração de Imposto de Renda. Se por algum motivo o crédito não for realizado (se, por exemplo, a conta informada foi desativada), os valores ficarão disponíveis para resgate por até 1 (um) ano no Banco do Brasil.

Neste caso, o cidadão pode reagendar o crédito dos valores de forma simples e rápida pelo Portal BB, acessando o endereço: https://www.bb.com.br/irpf, ou ligando para a Central de Relacionamento BB por meio dos telefones 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos).

Cerca de 390 mil contribuintes ainda não receberam a sua restituição de 2020 em razão de pendências em suas contas bancárias e têm saldo disponível para resgate ou reagendamento junto ao Banco do Brasil. Após um ano, se o resgate não foi feito, deverá ser solicitado por meio do Formulário Eletrônico – Pedido de Pagamento de Restituição, disponível no e-CAC. O prazo para pedido de pagamento de restituição na Receita Federal é de 5 anos.

Balanço de Entrega da DIRPF2021

Até as 16 horas desta sexta-feira (21/5), a Receita Federal recebeu 22.630.928 declarações do Imposto de Renda da Pessoa Física (IRPF) 2021, ano-base 2020. A expectativa é que sejam entregues cerca de 32 milhões de documentos. O prazo termina no dia 31 de maio.

A Receita alerta para que os contribuintes não deixem para a última hora. O sistema de recepção de declarações da Receita funciona 20 horas por dia. Fica indisponível somente na madrugada, entre 1 hora e 5 horas.

Quem perder o prazo estará sujeito ao pagamento de multa mínima de R$ 165,74 e máxima de 20% do imposto devido.

Mais informações sobre restituição de imposto de renda aqui

Fonte: Receita Federal

É constitucional o diferencial de alíquota devido por empresa do Simples Nacional

O Supremo Tribunal Federal, no julgamento do RE 970.821, repercussão geral, Tema 517, reconheceu a constitucionalidade do diferencial de alíquota do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) exigido pelo recebimento de mercadorias ou de serviços de outros estados, ou Distrito Federal, por contribuinte optante pelo Simples Nacional, na condição de consumidor final [1], fixando a seguinte tese:

"É constitucional a imposição tributária de diferencial de alíquota do ICMS pelo estado de destino na entrada de mercadoria em seu território devido por sociedade empresária aderente ao Simples Nacional, independentemente da posição desta na cadeia produtiva ou da possibilidade de compensação dos créditos".

Neste artigo se pretende, além de comentar os fundamentos da presente decisão, dar uma maior clareza com relação a toda a matéria relacionada ao diferencial de alíquota do ICMS exigível no regime de tributação do Simples Nacional, segundo o que foi decidido até este momento pelo STF, dando um panorama com relação a essas obrigações tributárias específicas dos contribuintes enquadrados nesse regime tributário simplificado.

Em primeiro lugar, sempre é relevante lembrar das condições materiais para a incidência do diferencial de alíquota, que podem ser assim resumidas: a) operação ou prestação interestadual; b) mercadorias ou serviços destinados ao consumo final; e c) diferença entre a alíquota interestadual e a interna do estado de destino. Caso o destinatário não seja contribuinte do ICMS, a responsabilidade pelo recolhimento é do fornecedor (EC nº 87/15); sendo contribuinte, que é o caso da decisão em análise, a obrigação pelo recolhimento é do destinatário ao estado de sua localização. É uma forma de tributação parcial no destino, com relação à diferença entre a alíquota interestadual e a interna vigente no estado de destino.

Para a configuração do critério material de incidência, portanto, é imprescindível que a mercadoria ou serviço sejam destinados ao consumo final, critério esse não captado pelo relator da decisão na fixação de sua tese, ao desconsiderar como determinante para a incidência a posição da sociedade empresária na cadeia produtiva ou da possibilidade de compensação dos créditos para justificar a cobrança do imposto. Ora, necessariamente, a microempresa deve receber as mercadorias ou serviços na condição de consumidora final. Caso contrário, não estarão presentes os pressupostos da incidência do diferencial de alíquota. Ou seja, na hipótese de as operações ou prestações forem vinculadas a novas operações ou prestações subsequentes, aplica-se o regime normal de tributação do imposto, em observância ao princípio da não cumulatividade, com crédito na entrada e débito pela venda, situação excludente da incidência do diferencial de alíquota. Inapropriada também a referência ao crédito na redação da tese, visto que o Simples Nacional não se rege pelo regime de compensação. A redação da tese se ajustaria mais ao conteúdo da decisão com redução de texto dessa parte final. Escreveu-se mais do que devia.

Outro ponto a ser lembrado é que o diferencial de alíquota devido pela empresa enquadrada no Simples Nacional tem previsão na LC nº 123/06, artigo 13, §1º, XIII, "g", impondo o seu recolhimento fora do regime simplificado de tributação, satisfazendo o requisito da exigência de lei complementar, nos termos do artigo 146, III, "a", da Constituição Federal. Portanto, na questão formal não haveria matéria controvertida sobre a constitucionalidade da exigência.

Na discussão da não cumulatividade do imposto, o relator ministro Edson Fachin salientou que a exigência da diferença de alíquota não estaria violando o princípio, por conta do artigo 23 [2], da LC 123/06, o qual veda expressamente a apropriação e a compensação de créditos no regime do Simples Nacional.

Essa fundamentação não parece consistente. O disposto no artigo 23 da mencionada lei tem aplicação no regime tributário do Simples Nacional, em que o valor do ICMS devido é calculado a partir do faturamento da empresa, não sendo aplicado o princípio da não cumulatividade, não fazendo sentido em se falar de crédito para compensação. Na verdade, o dispositivo é redundante, pela simples inaplicabilidade da técnica de compensação nesse regime tributário simplificado. Ocorre que a diferença de alíquota é uma exigência tributária que se faz fora desse regime especial de tributação. É uma exceção ao sistema do Simples Nacional e a cobrança segue o regramento do regime normal de tributação, da mesma forma como ocorre com as operações regidas pelo regime de substituição tributária e as vendas sem emissão de notas fiscais [3] [4], hipóteses em que o direito ao crédito é reconhecido. Daí mencionar o artigo 23 que é impeditivo para o crédito com relação às operações abrangidas pelo regime do Simples Nacional, não faz sentido para justificar a não violação do princípio da não cumulatividade do diferencial de alíquota.

Dessa forma, não é o citado artigo 23 que fundamenta a não violação do princípio da não cumulatividade, mas a simples condição de consumidora final da empresa destinatária das mercadorias ou serviços, na posição da cadeia produtiva. A não cumulatividade não opera na operação destinada ao consumo final. Portanto, decisão acertada por fundamentação equivocada.

Concluindo, então, esta primeira abordagem adstrita à decisão mencionada, frisa-se que ficou determinada a obrigatoriedade do recolhimento do ICMS na modalidade de diferencial de alíquota, no estado de destino, pelo contribuinte do ICMS, enquadrado no Simples Nacional, que receber mercadorias ou serviços de outros estados ou Distrito Federal, destinados ao consumo final.

Conforme alertado no início deste texto, pretende-se deixar registrado um panorama com relação às obrigações tributárias relacionadas ao diferencial de alíquota do ICMS atribuídas ao contribuinte do Simples Nacional, abrangendo as situações em que este opere na condição de destinatária ou fornecedor das mercadorias ou serviços, de acordo com as decisões proferidas pelo STF até o momento, visando a afastar qualquer percepção nebulosa sobre o tema.

Na decisão acima identificada, e objeto de análise neste trabalho, a empresa do Simples Nacional está na condição de destinatária da mercadoria e contribuinte do ICMS, que as adquire como consumidora final, sendo, portanto, declarada constitucional a exigência do imposto na modalidade do diferencial de alíquota.

Na outra situação, o contribuinte optante pelo Simples Nacional opera na condição de fornecedor das mercadorias ou serviços, em operações ou prestações interestaduais, para não contribuintes do ICMS, cabendo a ele a responsabilidade pelo recolhimento do imposto ao estado de destino, exigência implantada no sistema através da EC nº 87/15.

Essa matéria foi objeto da decisão, também do STF, no RE 1.287.019, repercussão geral, com a fixação da seguinte tese: "A cobrança do diferencial de alíquota alusiva ao ICMS, conforme introduzido pela EC 87/2015, pressupõe a edição de lei complementar veiculando normas gerais". A decisão se ampara no regramento constitucional descrito no artigo 146, III, "a".

Essa decisão sofreu modulações para postergar os efeitos para janeiro de 2022, excluindo dessa modulação as empresas enquadradas no Simples Nacional, para as quais a decisão já está produzindo seus efeitos, inclusive com retroatividade à data da concessão da medida liminar nos autos da ADI 5.464, de 12/02/2016, não lhes cabendo o recolhimento do diferencial de alíquota nas vendas interestaduais para não contribuintes do ICMS, até que venha ser editada lei complementar para implementar esta exigência.

A mencionada ADI nº 5.464 também já foi julgada procedente, declarando inconstitucional as cláusulas 1ª, 2ª, 3ª, 6ª e 9ª do Convênio n° 93/2015. A cláusula 9ª se refere ao diferencial de alíquota devido pelo Simples Nacional, excetuada da modulação dos efeitos da decisão, conforme já mencionado. Logo, enquanto não houver lei complementar que venha a dispor sobre o diferencial de alíquota com relação às operações e prestações interestaduais com destino a não contribuinte do ICMS, promovidas por empresas optantes do Simples, esses contribuintes estão desobrigados ao recolhimento desse imposto.

Segue um resumo explicativo de interesse para os optantes do Simples Nacional, com relação ao diferencial de alíquota com base nas recentes decisões do STF:

1) A empresa enquadrada no Simples Nacional é contribuinte do ICMS e destinatária das mercadorias ou serviços de outro estado ou Distrito Federal na condição de consumidora final: há incidência da diferença de alíquota, que deve ser recolhido, nos termos da legislação vigente no estado de destino (RE 970.821, Tema 517).

2) A empresa optante pelo Simples Nacional é fornecedora das mercadorias ou serviços em operação interestadual para não contribuintes do ICMS, nos termos da EC 87/15: não há obrigação de recolhimento do diferencia de alíquota até que seja editada lei complementar nacional que defina essa exigência (RE 1.287.019 e ADI 5.464).

Por fim, uma vez editada a lei complementar exigida pela decisão do STF para legitimar a cobrança do diferencial de alíquota, nova discussão poderá ser suscitada para discutir a constitucionalidade dessa cobrança das empresas enquadradas no Simples Nacional, ancorada em outros fundamentos não relacionados à necessidade de lei complementar.

[1] Consta no artigo 155, §2º, VII e VIII, da Constituição Federal a previsão de uma forma de tributação no destino, com relação à diferença de alíquota entre a interestadual e a interna do Estado de destino.

[2] "Artigo 23 - As microempresas e empresas de pequeno porte optantes pelo Simples Nacional não farão jus à apropriação nem transferirão créditos relativos a impostos ou contribuições abrangidos pelo Simples Nacional".

[3] Artigo 13, §1º, XIII, "a", da Lei Complementar n. 123/06.

[4] Artigo 13, §1º, XIII, "f", da Lei Complementar nº 123/06.

Quais os limites para o aumento de impostos?

Ao longo do ano passado, diante da queda na arrecadação — um dos efeitos diretos da pandemia e de seus impactos na atividade econômica —, o governo de São Paulo anunciou uma série de medidas de austeridade, visando a cortar custos e reforçar o orçamento do estado. Já em abril, por exemplo, foram publicadas medidas relacionadas a redução de custeio da máquina pública, suspensão de benefícios para funcionários públicos e de concursos.

Em outubro, por sua vez, a Lei nº 17.293/2020 foi decretada. Surgida a partir do Projeto de Lei 529/2020, ela propõe, em linhas gerais, a redução de incentivos fiscais relacionados ao ICMS e IPVA, além da extinção de estatais e da implantação de um programa de demissão incentivada envolvendo cerca de 5,6 mil funcionários públicos do estado.

Em outubro, por sua vez, a Lei nº 17.293/2020 foi decretada. Surgida a partir do Projeto de Lei 529/2020, ela propõe, em linhas gerais, a redução de incentivos fiscais relacionados ao ICMS e IPVA, além da extinção de estatais e da implantação de um programa de demissão incentivada envolvendo cerca de 5,6 mil funcionários públicos do estado.

Alvo de muitas críticas da sociedade civil e de frentes parlamentares — o PL 529/2020 motivou, inclusive, uma união inédita entre PT, Psol, Partido Novo e PSL para a contenção temporária do projeto — por, entre outros pontos, aumentar, ainda que via redução de incentivos, o peso dos tributos para uma série de contribuintes em um período de crise econômica e de aumento do desemprego, a Lei nº 17.293/2020 abre espaço para uma discussão sobre capacidade contributiva e da própria ideia de justiça tributária e dos limites para a majoração da carga tributária de um estado ou país.

Pressão da sociedade civil e revogação do aumento do ICMS para alguns setores

Antes de entrarmos na análise desses conceitos, é importante ressaltar que em 15 de janeiro deste ano o governo de São Paulo publicou medida no Diário Oficial revogando o aumento do ICMS para os setores de insumos agropecuários, hortifrúti, fornecedores de energia e de medicamentos genéricos.

Como admitido pela equipe do governador João Doria, a revogação dos aumentos foi um movimento visando atender "às solicitações da Frente Parlamentar da Agropecuária da Assembleia Legislativa e representantes de entidades setoriais da sociedade civil", além de proteger a produção de alimentos e medicamentos, que, com o aumento, afetaria, sobretudo, a população mais pobre do estado.

A Fiesp foi outro órgão importante da sociedade civil que se manifestou contra a redução de incentivos relacionados ao ICMS e inclusive recorreu ao Poder Judiciário, apontando, em nota para a imprensa, que o aumento do imposto trará "resultados desastrosos para a economia paulista" dentro do cenário de pandemia vivido pelo estado.

Justiça tributária como tendência?

A reação da sociedade civil é um ponto de partida interessante para discutirmos a ideia de justiça tributária. Afinal, faz sentido reduzir incentivos ou aumentar a carga tributária em um período de crise econômica? Que critérios devem ser adotados neste contexto?

Um princípio interessante e que pode guiar as respostas para essas questões envolve o conceito de capacidade contributiva, expresso na Constituição Federal através do Artigo 145, § 1º. Diz o trecho:

"Artigo 145 — A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes impostos:

§ 1º. Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado a administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte".

Em outras palavras: é premente que os Estados observem a capacidade do contribuinte em quitar seus impostos, principalmente quando são analisadas questões como majoração de tributos, redução de incentivos ou decretos que, em essência, hão de aumentar o peso da carga tributária para o contribuinte.

Nesse sentido, é, de fato, passível de questionamento e reação da sociedade civil, um movimento de redução de incentivos fiscais dentro de um contexto de pandemia e de queda na atividade econômica — sobretudo para alguns setores que foram mais afetados pela crise.

Sobre esse ponto, é interessante observar ainda que a ideia de justiça tributária vem sendo difundida em outras economias e parece uma tendência importante dentro do ambiente tributário global contemporâneo.

Na União Europeia, por exemplo, há uma vasta discussão sobre uma taxação mais ampla de gigantes da tecnologia, visando, nas palavras da EU, a "garantir que todas as multinacionais paguem a justa parte que lhes cabe", em face do avanço da economia digital e tendo em vista a justiça, transparência tributária e o combate a concorrência desleal.

Equilíbrio e limites para o aumento de impostos

Diante de todo esse ambiente, é possível concluir que o Brasil já conta com uma base normativa que fundamenta a justiça tributária, uma vez que o princípio da capacidade contributiva é um norte que, se seguido pelos municípios e estados e pela União, pode conter discrepâncias e um peso tributário excessivo para o contribuinte.

Por outro lado, a não observância desse princípio — como parece ter ocorrido, ainda que em um grau indireto, no corte de incentivos relacionados ao ICMS pela Lei nº 17.293/2020 do governo de São Paulo, em plena pandemia e dentro do quadro de arrefecimento econômico do Estado — é um ponto que exige atenção e preocupa, pois, além da desproporção entre peso dos tributos x poder de geração de receita por parte das empresas; ela favorece um clima de insegurança tributária, haja visto os recuos que governo pode (como já o fez para alguns setores) se ver obrigado a tomar.

Dito isso, além da capacidade contributiva, o bom senso e o tino político dos governos e dos legisladores são essenciais quando pensamos nos limites para o aumento de impostos. Infelizmente, esses itens não parecem estar disponíveis em abundância no país.