Cobrar mais de quem já paga: um jeito preguiçoso de tributar

Neste artigo, você vai entender a desproporcionalidade da carga tributária aplicada para os brasileiros, considerando a desigualdade de renda.

A reforma tributária, em suas diversas versões apresentadas, está no centro das chamadas reformas estruturais de que o Brasil tanto necessita, mormente agora pelo agravamento da situação fiscal por conta dos custos extras gerados pela pandemia.

Claro que o planeta, salvo raríssimas exceções, também está em busca de solucionar o gigantesco impacto econômico que a Covid-19 gerou.

A diferença na capacidade e na velocidade de sair da crise está nos pressupostos econômicos e fiscais já existentes em cada país e em suas capacidades de investimentos, endividamento etc.

Carga tributária

Para o caso doméstico, no Brasil temos o agravante da qualidade do gasto público. Quando se gasta mal, nenhuma arrecadação será suficiente! E nesse momento surge o risco de a canetada impor ainda mais pressão sobre aqueles que já pagam, por ser o caminho mais fácil. Enquanto isso, aqueles que pouco ou nada pagam, seja pelo modelo tributário que não os atinge ou mesmo pela sonegação, continuarão não ajudando a pagar a conta.

Nossa carga tributária, que embora nominalmente não esteja entre as maiores do mundo, não comporta qualquer aumento pela forma que penaliza, desproporcionalmente, aqueles que ganham menos. Urge que nossa tributação migre da produção e consumo para a renda, pois só assim conseguirá ampliar a progressividade da tributação e minimizar os efeitos concentradores de riqueza, sem aumentar a carga tributária.

Essa percepção da regressividade de nosso modelo tributário parece muito distante do dia a dia do cidadão, embora o afete diretamente, pois é ele que paga a conta.

Educação fiscal

Em minhas palestras, especialmente quando a temática é educação fiscal ou educação para a cidadania, para que o assunto fique mais palatável, costumo lançar mão de um exemplo cotidiano e fácil de entender para diferenciar a tributação direta (progressiva) da indireta (regressiva).

Construo com a plateia a seguinte situação hipotética: imagine você indo ao supermercado para comprar um pacote de arroz de 5 quilos que custa R$ 25,00 e que nesta compra exista, só para facilitar o cálculo, 10% de tributos no preço pago. Portanto, você pagou R$ 2,50 de tributos. Aqui entra um dado fundamental para o entendimento: você tem uma renda mensal de R$ 20.000,00.

Imagine agora que, no mesmo supermercado, outro cidadão compra o mesmo pacote de arroz, pagando o mesmo preço e, claro, tendo a mesma tributação embutida. Só que este cidadão ganha apenas o salário mínimo. A pergunta que não quer calar, dileto leitor, dileta leitora, quem pagou mais tributo? Como essas palestras costumam ter um público não especialista em economia e muito menos em tributação, boa parte do público responde que os dois pagaram a mesma coisa em termos de tributos.

E estão certos, se considerarmos os valores nominais. Só que R$ 2,50, que é o valor hipotético da tributação em nosso exemplo, tem um peso distinto no bolso daquele que ganha mais em comparação ao bolso daquele que ganha um salário mínimo. É esse o estrago que a tributação indireta gera no bolso do contribuinte e que contribui, de forma decisiva, para a concentração de renda e aumento da desigualdade social no Brasil.

Desigualdade de renda

Por falar em desigualdade e concentração de renda, o Brasil, conforme indicadores divulgados pelo IBGE no final do ano passado, é o nono país mais desigual do mundo pelo Índice de Gini. que mede a concentração de renda. Em 2019 nosso Índice de Gini ficou em 0,543, à frente apenas de países africanos.,

Por isso, qualquer reforma tributária que queira, de fato, melhorar as condições de nosso país, não pode passar ao largo da questão da desigualdade e concentração de renda. É o que esperamos de nossos parlamentares.

Os olhos do leão pairam sobre o produtor rural

Para evitar futuros problemas, tornou-se necessária uma intensa modificação de conceitos e quebras de paradigmas.

terça-feira, 9 de fevereiro de 2021

")

Em 1979 a Receita Federal realizou uma campanha publicitária para divulgação do Imposto de Renda, na qual utilizou a figura de um leão para chamar atenção dos contribuintes, os conscientizando da importância e relevância de entregarem suas declarações corretamente, imagem esta que se consolidou de tal forma a ponto de continuar sendo utilizada até hoje.

Neste ano que se findou, uma expressão muito utilizada embasou o título do presente artigo, "os olhos do leão pairam sobre o produtor rural". Não precisamos de muito esforço para localizar inúmeras notícias veiculadas em vários canais de comunicação a respeito do agronegócio, sempre o mencionando como setor que salvou o país da crise ou setor que mais cresce, fato este que não tem passado despercebido pelo Fisco.

A Receita Federal emite um relatório anualmente, explicitando os resultados da fiscalização do ano anterior e quais serão as principais estratégias a serem adotadas no ano corrente, chamando a atenção no Plano Anual de 2019/2020 a intensificação de esforços sobre o produtor rural pessoa física.

Do citado relatório, percebemos que o foco da PGFN se direcionou em cruzamentos de dados fornecidos por várias pessoas físicas, jurídicas e entidades, permitindo determinar movimentações financeiras incompatíveis, omissão de rendimentos, renda incompatível com gastos de cartão de crédito e aquisição de bens, despesas fictícias lançadas na atividade rural, omissão de ganho de capital em alienação de imóveis, dentre outros.

Para a efetivação da tributação do Imposto de Renda da atividade rural exercida na pessoa física, sempre houve uma dependência das informações que o próprio produtor rural declarava para a RFB, através do famoso Livro Caixa, documento no qual é demonstrado as receitas e despesas do ano calendário, bem como se o resultado do período foi lucro ou prejuízo.

Tendo em vista o déficit de auditores fiscais, nunca foi possível uma fiscalização acirrada sobre as milhões de declarações entregues anualmente pelos Contribuintes, fato este que tem sido compensado com investimentos pesados em tecnologia de uns anos para cá, aumentando exponencialmente o acesso às informações e automatização dos procedimentos internos.

Buscando consolidar a fiscalização sobre a atividade rural, no ano de 2018 a Receita Federal editou a Instrução Normativa nº 1.848, instituindo o Livro Caixa Digital do Produtor Rural.

Inicialmente, para o ano de 2020, todos os produtores rurais que auferiram no ano de 2019 receita bruta da atividade rural superior a R$ 7.200.000,00 (sete milhões e duzentos mil reais) foram obrigados a entregar seu Livro Caixa Digital. A partir de 2021, ficaram obrigados a utilizar a nova modalidade quem auferir receita bruta anual superior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais).

Em que pese a existência dos limites supracitados para a obrigatoriedade de entrega do Livro Caixa Digital, trata-se de mera questão temporal até que seja a forma obrigatória a todos os produtores rurais, independentemente de seu faturamento, devendo os desobrigados começarem a se preparar.

Mas afinal, como este Livro Caixa, agora "Digital", afeta o produtor rural? De simples análise do leiaute e manual de preenchimento da nova modalidade, extraímos inúmeras informações a serem prestadas pelo produtor rural, as quais poderão ser submetidas ao cruzamento automatizado de informações com outras milhões de declarações entregues por pessoas físicas e jurídicas.

A título de exemplo, o produtor rural está obrigado a informar as contas bancárias utilizadas no recebimento de cada nota fiscal emitida. Munida desta informação, a RFB consegue comparar com as declarações entregues pelos Bancos, permitindo verificar a veracidade do volume de movimentação financeira declarado pelo contribuinte, trazendo uma fiscalização para aqueles que não separaram a movimentação da atividade rural com suas movimentações pessoais ou de outras fontes.

Outro ponto polêmico diz respeito à atividade rural exercida em conjunto, através de arrendamento, comodato, parceria, etc., existindo no Livro Caixa Digital um campo específico para o produtor rural declarar todas as informações relativas às operações conjuntas a terceiros.

Em uma situação hipotética, a Receita Federal, ao verificar as informações prestadas por dois produtores rurais que declararam operar em regime de parceira, pode averiguar ausência de risco e constância nos pagamentos, qualificando a existência, na verdade, de um legítimo arrendamento firmado, atraindo uma carga tributária maior a ser objeto de autuação.

Qualquer divergência de informações encontrada nos cruzamentos de dados pode gerar uma fiscalização com posterior lavratura do auto de infração e imposição de penalidades. Insta mencionar ainda que havendo prestação de informações falsas ao Fisco, poderá ser tipificado o crime contra a ordem tributária, conduta amplamente utilizada atualmente.

Para evitar futuros problemas, tornou-se necessária uma intensa modificação de conceitos e quebras de paradigmas. Mesmo atuando na pessoa física, o produtor precisa se visualizar como uma empresa, segregando corretamente seu financeiro pessoal de sua atividade, organizando toda a parte documental mensalmente, criando procedimentos para separação e guarda do que for relativo à sua atividade rural de maneira correta.

A orientação principal é agir de maneira preventiva, buscando entender o impacto das informações a serem prestadas pelo Livro Caixa Digital, assegurando a existência de documentação hábil a comprovar a veracidade do que for declarado, permitindo um planejamento no decorrer do ano de forma a arcar com a menor carga tributária possível no ano seguinte, dentro da estrita legalidade.

Permuta de imóveis não deve ser tributada, decide Carf

Por entender que a transação não pode compor a receita bruta de uma empresa no lucro presumido se não houver diferença de valor, a 1ª Turma da Câmara Superior de Recursos Fiscais (CSRF) do Conselho Administrativo de Recursos Fiscais (Carf) afastou a tributação sobre permuta de imóveis.

Após empate no julgamento, a decisão foi proferida por meio do novo critério de desempate a favor do contribuinte, estabelecido no último ano. Desde o fim do voto de qualidade pró-Fisco no Carf, a jurisprudência favorável à Fazenda quanto ao tema vem sendo revertida.

No processo, a Receita Federal cobrava imposto de renda de pessoa jurídica (IRPJ) de operações nas quais uma construtora teria sonegado informações, deixado de escriturar vendas de imóveis e fraudado contratos de transações com valores menores do que os reais. A exigência havia sido mantida nas instâncias inferiores do Carf.

A permuta é um procedimento de troca de imóveis comum do mercado imobiliário, no qual os valores podem ser equivalentes ou a diferença pode ser compensada. "O próprio conceito de permuta, de existência milenar, exprime um negócio de troca, que na sua própria natureza depreende-se equivalência e neutralidade econômica", apontou o conselheiro Caio Cesar Nader Quintella, responsável pelo voto vencedor.

Clique aqui para ler o acórdão

11080.001020/2005-94

Quais os impactos de uma reforma tributária mal feita sobre o agronegócio?

Painel falou sobre essa importante mudança que deve ocorrer no Brasil nos próximos anos; especialista diz como o setor pode ser impactado

Por Canal Rural

No segundo painel realizado na Abertura Nacional da Colheita da Soja, em Luis Eduardo Magalhães (BA), nesta quinta, 4, o assunto foi a tão falada reforma tributária. Uma das promessas de campanha do atual governo, a reforma que pode impactar diretamente o setor produtivo pode vir de três projetos diferentes, sendo dois Projetos de Emenda Constitucional (Pecs) e um Projeto de Lei (PL).

- Como propostas da reforma tributária impactam o agro? Veja o que diz especialista

- Tendência para o preço da soja é altista com demanda superando oferta

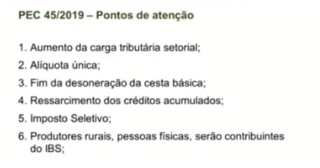

Renato Conchon, coordenador de assuntos econômicos da CNA, explicou detalhadamente a diferença entre os projetos. Começando pela PEC 45, de autoria do deputado Baleia Rossi, que institui Impostos sobre Bens e Serviços (IBS), em substituição a Cinco tributos, sendo três federais (PIS, Cofins e IPI), um estadual (ICMS) e um municipal (ISS). Segundo ele, haverá cobrança de imposto seletivo, tais como bebidas alcoólicas, fumos e munições.

“Os pontos de atenção da PEC 45 estão justamente no aumento da carga tributária setorial, ou seja, a carga tributária do agro vai subir significativamente. Hoje temos produtos exonerados, como na cesta básica, mas com a alíquota única isso não vai existir e é uma realidade que nos preocupa, mesmo que tenha um dispositivo que devolva parte do tributo para a população mais carente”, explicou.

Para Conchon, a PEC 45 não traz clareza como se darão os acúmulos de créditos do passado. “Produtores rurais, pessoa física, serão contribuintes do IBS com essa alíquota de 25%”.

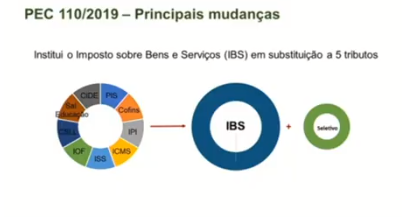

PEC 110, do senador Davi Alcolumbre

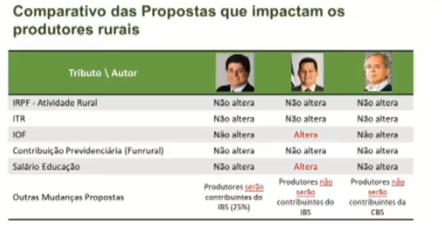

Nessa proposta, o IBS também reúne tributos. No entanto, neste caso ao invés de cinco são nove impostos em um só. “Coloco como ponto de atenção o aumento da carga tributária, que é menor que a PEC 45, pois há alíquota diferenciada para alimentos e medicamentos. Para alguns insumos não haverá direito a crédito, como por exemplo, energia elétrica e óleo diesel que não darão crédito ao produtor rural”, falou.

Ele explica que com a mudança da PEC 110 pode haver conflito de interesse com mudanças do IPVA e ITCMD. “Os problemas que enfrentamos no ITR, que é municipal, podemos enfrentar no IPVA e ITCMD. Além disso, produtor rural pessoa física não será contribuinte do IBS”.

Por último, o Projeto de Lei de autoria do ministro da Economia, Paulo Guedes. Segundo Conchon, é um projeto mais simples e que unifica PIS/Pasep em um tributo chamado CBS. “Tem alguns pontos de atenção, mas os impactos são menores. Vai incidir sobre insumos agropecuários que hoje não são tributados, portanto o custo de produção tende a subir. Ele também não permite crédito integral e a alíquota proposta elevará a cumulatividade tributária. Pessoas físicas não são contribuintes do PIS e Cofins, e não será do CBS”.

Participação do agro

As propostas apresentadas são essas, mas o setor produtivo se reuniu e preparou uma série de propostas baseadas em laudos técnicos para que sejam feitas emendas parlamentares que não prejudiquem o principal setor da economia nacional.

“Todos nós elaboramos um documento do setor agropecuário, apresentamos tanto ao relator como aos líderes do governo no sentido de eu, se o Congresso quiser avançar com a PEC 45 , por exemplo, observem essas emendas que o setor considera razoável para avançar. É um documento robusto, consolidado em dados e análises de representantes dos produtores, indústria e cooperativas. Essas propostas são elaboradas por todo o setor”, disse.

Segundo ele, houve um consenso entre as entidades e foram propostas ao Congresso todas as alternativas. “Basta o Congresso decidir qual projeto vai tocar e, por oportuno, acatar as sugestões levantadas pelo agronegócio brasileiro”.

Perspectiva positiva

O presidente da Aprosoja Brasil, Bartolomeu Braz, comemorou o fato do autor de um dos projetos, o deputado Baleia Rossi não ter vencido a presidência da Câmara, o que pode significar maior flexibilidade na discussão das pautas. “O relator Baleia Rossi era candidato na Câmara pela oposição, com ideologias esquerdistas, o que nos deixou preocupados. Sabemos a força que tem o presidente de uma Câmara e isso traria complicações ao setor, pois teríamos dificuldade de levar nossas emendas muito bem preparadas por nossos técnicos”, explicou

Braz também citou movimentos de aumentos tributários feitos por governadores, como no caso de São Paulo, onde houve aumento de ICMS e alguns produtos só ficaram de fora após pressão de produtores rurais e um enorme tratoraço por todo o estado. “Precisamos impedir os governos estaduais que tentam travar o nosso agro por meio da tributação”.

Sobre os projetos de reforma tributária, ele explica que não se pode minar a força do agro brasileiro. “Quando se propõe uma reforma tributária onde o carrapato tá mais gordo que o boi, temos um problema. Como disse o Sergio Souza, presidente da FPA, nós temos que fazer primeiro uma reforma administrativa no Brasil onde o prefeito consiga fazer uma gestão com menor custo. Temos estados inchados, um governo federal com mãos atadas”.

Competitividade

Renato Conchon explica que o levantamento feito pelas entidades do agro comparou a tributação feita em diversos países do mundo e concluiu que apenas Estônia, Dinamarca e Nova Zelândia utilizam alíquota única. “São países sem muita tradição na produção de alimentos. Em países em desenvolvimento, como o Brasil, tributar um litro de leite como se tributa um notebook nos faz regredir. A população mais pobre vai pagar mais imposto, pois consome os produtos mais básicos”, falou.

Ele concluiu dizendo que não faz sentido cobrar uma alíquota única. “Assim como não fazem isso nos grandes produtores de alimentos do mundo, pois isso pode encarecer o custo de produção e vai pressionar o Plano Safra. O que o agro brasiliero pede não é um tratamento benéfico em relação a outros setores. Precisamos manter a competitividade do agronegócio brasileiro com o agronegócio do mundo, afinal, vamos concorrer com o agro de países altamente subsidiados, que não sofrem tributação e possuem infraestrutura. O nosso medo é que essa tributação corte a competitividade do agro brasileiro no mercado internacional”.

Como diferenciar a remuneração do trabalho e a remuneração do capital nas empresas familiares

Nas próximas semanas, vamos abordar algumas temáticas fundamentais neste tempo de grandes mudanças aceleradas pela pandemia COVID19 como: Gestão de Riqueza, Filantropia de Impacto, Responsabilidade Social Corporativa - Corporate Social Responsibility (CSR)/Governaça Socioambiental - Environmental, Social, and Governance (ESG), Governança e Sucessão Familiar e finalmente Internacionalização de Start-ups .

Convidamos o consultor Thomas Lanz* que tem larga experiência nacional e internacional para conversamos sobre estes temas.

Como diferenciar a remuneração do trabalho e a remuneração do capital nas empresas familiares?

Quando se trata de decidir questões de remuneração dos herdeiros, trabalhando ou não na empresa familiar, é preciso muita calma e tempo para tratar desta questão.

Vamos imaginar uma família empresária com três filhos, dois dos quais já trabalham na empresa. O terceiro exerce sua profissão fora do negócio familiar. O filho mais velho foi recentemente promovido a diretor geral da empresa, substituindo o pai nessa função. O segundo continua mantendo seu cargo como gerente de Operações. Os pais já fizeram a doação igualitária das ações aos filhos.

Acontece a próxima reunião de conselho, onde a questão da " distribuição de lucro " é pautada. Os pais defendem na reunião que o filho mais velho, agora diretor geral, deverá receber uma proporção maior do lucro do que seus irmãos, pois ele tem maiores responsabilidades e terá mais trabalho. Propõem que o irmão, que não trabalha na empresa, seja contemplado com um percentual menor.

Aqui foram esquecidos os princípios da remuneração, ou seja: a remuneração do capital e a remuneração do trabalho.

Todos os irmãos são igualmente sócios da empresa familiar e como tal deverão receber a mesma distribuição dos resultados auferidos. Os lucros são distribuídos de acordo com a participação no capital, independentemente dos filhos estarem trabalhando ou não no negócio, eles devem receber neste caso o mesmo montante. Esse princípio, às vezes, é difícil de ser entendido.

Em relação à remuneração do trabalho, muitos pais, querendo ser justos, podem estar originando discórdias futuras. É comum que pais remunerem os filhos com os mesmos salários independentemente da posição que ocupam. À medida que os anos passam e os filhos vão galgando posições na estrutura empresarial, suas responsabilidades vão se ampliando e diferenciando. No nosso caso, um filho é promovido. Deverão os irmãos continuar a ganhar o mesmo salário ou aquele que foi promovido deverá ganhar mais?

É muito importante que as famílias empresárias desenvolvam seus Protocolos Familiares, onde todas as questões relativas à remuneração do trabalho e do capital estejam definidas e entendidas por todos. A elaboração conjunta desses procedimentos é muito recomendada e seus conteúdos podem ser revistos por todos de tempos em tempos.

Há ainda a questão da remuneração pelo bom desempenho dos membros da família. Nada impede que eles recebam bonificações de acordo com sua atuação e resultados alcançados. O certo é que os herdeiros que trabalham nos negócios da família sejam bonificados de acordo com as regras estabelecidas para todos os funcionários. A bonificação resolve a questão onde a família deseja diferenciar a premiação daqueles que trabalham na empresa pelo bom desempenho profissional atingido.

Então, enquanto a remuneração do capital deve acompanhar a participação de cada herdeiro na sociedade, obedecendo inclusive direitos legais a remuneração do trabalho deve seguir o que os Protocolos Familiares determinam obedecendo às políticas e procedimentos empresariais.

As ponderações e decisões sobre a remuneração dos herdeiros deverão ter um sólido embasamento racional. Definições precipitadas ou de cunho emocional poderão trazer consequências desfavoráveis para os negócios da família.

Buscar auxílio externo ou apoio de conselheiros, caso a empresa tenha um Conselho, é muito recomendado para a discussão de assuntos delicados como este.

*Thomas Lanz, trabalhou por 30 anos na Industria, tendo tido a possibilidade de atuar em importantes empresas do cenário nacional, tais como: Giroflex, Grupo Mangels, Carbex e Lafer. Chegou a presidir a Giroflex e a Carbex. Foi e é membro de Conselhos de várias empresas. Thomas Lanz formou-se em Economia pela PUC São Paulo. Obteve seu mestrado em administração de empresas pelo INSEAD (França). Também é certificado como Conselheiro de Administração pelo IBGC (Instituto Brasileiro de Governança Corporativa) e como Consultor Empresas Familiares pelo IFF (International Family Institute) dos Estados Unidos. Entre outros é articulista, palestrante e já contribuiu com capítulos de livros editorados pela FGV- São Paulo, Enlaw (revista jurídica voltada para compliance).

Transferência eletrônica de veículos a compradores começa a funcionar

A partir desta terça-feira (2) compradores de veículos podem sair da concessionária ou da revendedora com o documento de propriedade emitido. Entrou em funcionamento o Registro Nacional de Veículos em Estoque (Renave), sistema que permite a transferência eletrônica da propriedade direto no estabelecimento.

O sistema está disponível para os departamentos estaduais de Trânsito (Detrans) de todo o país. Desenvolvido ao longo de dois anos, o Renave vinha sendo testado em seis estados: Espírito Santo, Goiás, Mato Grosso do Sul, Rio Grande do Sul, Santa Catarina e São Paulo.

A adesão das concessionárias e das revendedoras será facultativa. Os estabelecimentos poderão continuar a gerir os estoques de forma manual. No entanto, os ministérios da Economia e da Infraestrutura recomendam a utilização do sistema. Segundo as pastas, o Renave trará agilidade e segurança à transferência de propriedade de veículos.

O comprador poderá beneficiar-se com reduções nas taxas ou a supressão de cobrança de serviços que se tornarão desnecessários após a automatização do processo. Caberá aos Detrans e aos fiscos estaduais decidirem os descontos e as isenções.

Por meio do Renave, o comerciante comunica a compra ou a venda do veículo. O sistema verifica, nos bancos de dados federal e estaduais, se há impedimento para a transferência ou se há débitos e restrições. O processo, que normalmente leva dias, pode ser resolvido instantaneamente.

Além da transferência eletrônica de propriedade, o Renave oferece funcionalidades como controle e livro eletrônico de estoque e registros de transferências e de movimentações de veículos entre lojistas. O sistema foi desenvolvido em conjunto pelo Serviço Federal de Processamento de Dados (Serpro), pelo Departamento Nacional de Trânsito (Denatran) e pela Secretaria Especial de Desburocratização, Gestão e Governo Digital do Ministério da Economia.

Como funciona

Após o Detran estadual aderir ao Renave, a concessionária ou revendedora deve cadastrar-se no Sistema Credencia, que autoriza automaticamente as empresas a usar os serviços eletrônicos do Denatran. O acesso à plataforma exige certificado digital. Após o cadastramento, a empresa terá seus sistemas integrados às bases do Detran estadual e da Receita Federal.

Quando for efetuada uma venda, basta registrar a operação on-line que a API (conjunto de programações), desenvolvida pelo Serpro, valida a Nota Fiscal Eletrônica (NF-e) na base da Receita e comunica automaticamente a transferência da propriedade aos órgãos competentes.

Regularização de pendências na adesão ao Simples pode ser feita até o dia 15 de fevereiro

Dia 29 de janeiro foi o último dia para que os pequenos negócios fizessem a adesão ao Simples, mas prazo para regularização de pendências é prorrogado para 15 de fevereiro

Os donos de micro e pequenos negócios que faturam até R$ 4,8 milhões por ano terão mais tempo – até 15 de fevereiro, para regularizar pendências na adesão ao Simples Nacional. O resultado dos pedidos de opção que estavam com pendências será divulgado dia 25 de fevereiro, e a guia do Simples relativa a janeiro poderá ser quitada até 26/02/2021. A solicitação é feita exclusivamente pela internet, por meio do portal do Simples Nacional. Com o pedido aceito, a adesão retroagirá ao dia 1º de janeiro.

De acordo com o presidente do Sebrae, Carlos Melles, esse sistema é uma grande vantagem para os donos de pequenos negócios, pois unifica oito impostos em uma única declaração mensal e reduz a carga tributária. “Na declaração, a empresa diz quanto faturou no mês anterior, como foi esse faturamento, se foi Comércio, Indústria ou Serviço e o sistema calcula automaticamente os oito tributos e gera uma guia única para pagamento”, explica. As empresas que estavam no Lucro Presumido ou Lucro Real e tiveram queda muito grande no faturamento em 2020, por causa da pandemia do Coronavírus, também poderão aderir ao Simples.

Outra inovação para esse ano, é que atendendo um pedido do Sebrae, excepcionalmente em 2021, o governo federal não excluiu do Simples Nacional as micro e pequenas empresas inadimplentes em 2020.

Dessa forma, os pequenos negócios, já optantes pelo sistema, não precisam fazer nova opção neste ano, uma vez que a empresa somente sairá do regime quando excluída, seja por comunicação do empresário ou de ofício, por decisão do governo.

Simples

O Simples Nacional é um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte, previsto na Lei Complementar nº 123, de 14 de dezembro de 2006.

Esse sistema de tributação abrange o IRPJ, o CSLL, o PIS/Pasep, o Cofins, o IPI, o o ICMS, ISS e a Contribuição Patronal Previdenciária para a Seguridade Social (CPP). O recolhimento é feito por um documento único de arrecadação que deve ser pago até o dia 20 do mês seguinte àquele em que houver sido auferida a receita bruta.

Fonte: Agência Sebrae

Guedes fala em crescimento econômico de 3,5% a 5% em 2021

Em meio ao aumento das incertezas no cenário econômico por conta do atraso na vacinação no Brasil contra à Covid-19, o ministro da Economia, Paulo Guedes, falou em crescimento de 5% da economia brasileira.

"O Brasil pode crescer, de repente, 5%. Depende. Se todo mundo entrasse na mesma vibração que é: estamos recuperando, com vacinação rápida", comentou durante evento do Credit Suisse, nesta terça-feira (26).

Na mesma videoconferência, no entanto, Guedes também falou que a equipe econômica espera "conservadoramente, crescimento de 3,5%". O ministro explicou que o bom desempenho da economia depende da política brasileira.

"Sabemos que crescimento é educação, tecnologia, inovação, poupança, investimento, abertura econômica, privatizações. Agora, depende de nós. Se continuarmos atracando um nos outros, não vacina ninguém, brigando para ganhar a eleição, tenta roubar no jogo, toda hora tentando fazer impeachment... Se fizer isso, vai ser uma bagunça, é difícil crescer. Acho que podemos crescer 3%, 4% ao ano por 10 anos seguidos, se fizermos as coisas corretas", disse.

Ainda segundo ele, como a economia não é uma ciência exata, essas previsões são ainda mais difíceis.

"Somos organismos vivos. Quando a pandemia chega, os átomos raciocinam: vão para casa, mas vê que a prateleira pode ficar vazia ou quer manter a sanidade mental, e sai de casa. Ai a doença volta, ai ele recua de novo. Ai você dá a vacina e ele volta. Então, você não pode prever", observou e criticou novamente a projeção inicial do Fundo Monetário Internacional (FMI) de queda de 10% no PIB de 2020.

Avalanche de investimentos

Guedes reforçou o plano de governo de erguer um crescimento sustentável da economia por meio do 'crowding in' do investimento privado. Para ele esse movimento será criado pelas reformas administrativa e tributária, bem como pelo desenvolvimento dos marcos regulatórios.

"Cabotagem, setor elétrico, concessões, privatizações, aeroportos, PPI. Todas essas ondas de investimentos podem se transformar em uma avalanche de investimentos privados", observou.

"Estamos falando de dezenas, centenas de bilhões. Se tudo der certo, o governo tem R$ 80 bi a R$ 90 bilhões para gastar. Isso vem em um ano só do setor privado. [...] O setor privado é muito maior do que qualquer governo", ressaltou.

De acordo com Guedes, pedir para o governo investir muito dinheiro agora, é "violar a responsabilidade fiscal e bloquear todo o horizonte de investimentos privados".

O ministro ainda reforçou que o governo não vai subir impostos, uma vez que está guiando o Brasil para o caminho de se tornar uma economia de mercado. "Nós não vamos subir impostos. Os impostos subiram por 40 anos, ano a ano", comentou.

"A opinião pública está saturada de impostos. O presidente falou durante toda a campanha que vai tirar o governo do cangote do povo. Tem imposto demais. É um manicômio tributário, temos que fazer essa reforma. Essa reforma tem que ser simplificadora e não aumentar imposto", afirmou.

Assim, ele também explicou que um Imposto único de Valor Agregado (IVA) não é possível porque exigiria uma alíquota muito alta. "Tentar extrair só com esse imposto toda a arrecadação de ICMS, ISS, PIS/Cofins... Na hora que coloca no cálculo, dá mais de 30%. Ia simplesmente quebrar Comércio e Serviços, que geram 80% dos empregos no Brasil", explicou.

Apropriação indébita tributária: reflexos do atual entendimento do STF

Por Fábio Tofic Simantob e Luís Fernando Martinelli

Em agosto de 2018, a 3ª Seção do Superior Tribunal de Justiça, no julgamento do HC 399.109/SC, pacificou o entendimento de que o não recolhimento do ICMS em operações próprias, mesmo que declarado, é fato típico.

Fábio Tofic Simantob

O caso seguiu para o Supremo Tribunal Federal, que, no julgamento do RHC 163.334/SC, em dezembro de 2019, referendou a decisão do STJ e, por sua vez, deu novos contornos à criminalização dos ilícitos tributários, especificamente no que tange à espécie de apropriação indébita. O inteiro teor do acórdão foi publicado no último mês de novembro.

O presente artigo não intenta questionar a racionalidade jurídica da decisão ou a possível usurpação de competência típica do Poder Legislativo pelo Poder Judiciário, mas refletir sobre os impactos oriundos do atual entendimento jurisprudencial.

Notadamente, debruça-se sobre a proposição de que a nova tese fixada pelo STF traduz a exigência de novos elementos constitutivos para a configuração delitiva dos crimes de apropriação indébita tributária, não somente daquele previsto pelo artigo 2º, II, da Lei nº 8.137/1990 quando do não recolhimento de ICMS.

Partindo-se da premissa de que o mero inadimplemento tributário não deve ser considerado fato típico, o ministro relator do RHC 163.334/SC, Luís Roberto Barroso, propôs uma análise teleológica para concluir que a criminalização do delito tributário busca responsabilizar "o devedor contumaz, que não paga quase que como estratégia empresarial, que lhe dá vantagem competitiva e permite que venda mais barato que os outros, induzindo os demais à mesma estratégia criminosa". O ministro relator sinalizou ainda que "o que estamos tentando enfrentar é o comportamento empresarial ilegítimo que gera concorrência desleal".

Pautado nesse discurso, o plenário do STF acabou por fixar a tese de que o "contribuinte que, de forma contumaz e com dolo de apropriação, deixa de recolher o ICMS cobrado do adquirente da mercadoria ou serviço incide no tipo penal do art. 2º, II, da Lei nº 8.137/1990", uma espécie de apropriação indébita.

Vê-se, assim, que o entendimento exposto em referido leading case estabeleceu critérios para a devida diferenciação entre o crime tributário e o mero inadimplemento fiscal. Entre os requisitos de tipicidade merecem destaque a contumácia e o dolo especial de apropriação.

A contumácia, agora convertida em requisito de tipicidade objetiva, enseja lesão relevante ao bem jurídico tutelado e se expressa pela adoção da inadimplência como modus operandi do empresário.

Assim, sob um primeiro aspecto, exige-se que o não pagamento seja sistemático, com a repetição de omissões no recolhimento e seu emprego habitual a compor estratégia negocial da empresa.

Sob um segundo aspecto, o julgado determina a afetação do bem jurídico protegido a partir da repetição da conduta proibida e não do valor inadimplido.

A orientação, contudo, não afasta a já consolidada aplicação (também no âmbito da tipicidade) do princípio da insignificância aos crimes contra a ordem tributária, sempre que o débito tributário não atingir o montante mínimo sujeito à execução fiscal. Nesse sentido, a jurisprudência do Superior Tribunal de Justiça considera há tempos que incide a "insignificância aos crimes tributários federais e de descaminho quando o débito tributário verificado não ultrapassar o limite de R$ 20.000,00 (vinte mil reais), a teor do disposto no art. 20 da Lei n. 10.522/2002, com as atualizações efetivadas pelas Portarias n. 75 e 130, ambas do Ministério da Fazenda" [1].

Embora o acórdão do RHC 163.334/SC não estabeleça o período específico de inadimplência que caracterizaria a contumácia, a jurisprudência já tem dado algumas diretrizes sobre o assunto. No último mês de setembro, no julgamento do AgRg no REsp 1865750/SC, a 6ª Turma do STJ absolveu contribuinte que deixara de recolher o ICMS por três meses, justamente porque tal circunstância não indicaria comportamento contumaz:

"Tendo o recorrente sido condenado por deixar de recolher o tributo por três meses, nos meses de julho, agosto e outubro de 2011, inexistindo referência a ser agente contumaz ou sobre a existência de processo administrativo fiscal para apurar apropriação em períodos posteriores a esse lapso temporal, deve ser reconhecida a atipicidade da conduta" [2].

Em outra oportunidade, no REsp 1852129/SC, o STJ considerou atípica a conduta do contribuinte que não recolhera o tributo por quatro meses. Naquela oportunidade, pontuou o ministro Sebastião Reis Júnior que "os elementos probatórios coligidos rechaçam a existência de contumácia delitiva, pois, do que se colhe da moldura fática delineada na instância ordinária, a ausência do recolhimento do ICMS declarado consubstanciou um evento isolado na gestão da pessoa jurídica pois perdurou por um pequeno período de tempo (quatro meses), inexistindo menção a nenhum processo administrativo fiscal iniciado para apurar apropriação subsequente a esse lapso temporal" [3].

Ainda no que tange ao pressuposto típico da contumácia, um importante reflexo prático consiste no fato de que o novo entendimento obstaculiza a imputação pelo delito de apropriação indébita na forma de concurso material ou crime continuado.

Isso porque o concurso material "existe em situações de sucessividade de tipos de injusto independentes, iguais ou desiguais" [4] e o crime continuado, por seu turno, é composto por "situações de pluralidade de fatos típicos de igual espécie, produzidos por uma pluralidade de ações ou de omissões de ação, realizadas em condições de tempo, lugar, modo de execução e outras indicadoras de que os fatos típicos posteriores são continuações do primeiro" [5].

Como a contumácia, conforme definido pelo próprio ministro relator, explicita-se pela inadimplência "reiterada" e "sistemática", conclui-se que o não pagamento habitual é critério típico para a configuração de um único crime.

O dolo específico de apropriação, por sua vez, no âmbito da tipicidade subjetiva, materializa-se pela ação predatória voltada ao enriquecimento ilícito, lesão à concorrência ou financiamento econômico às custas do Erário.

De acordo com o precedente, devem ser verificados indícios de que o contribuinte age com o fim de locupletar-se indevidamente dos valores devidos ao Estado. Como exemplos desse especial intento, o STF aponta "o inadimplemento prolongado sem tentativa de regularização dos débitos, a venda de produtos abaixo do preço de custo, a criação de obstáculos à fiscalização, a utilização de ‘laranjas’ no quadro societário, a falta de tentativa de regularização dos débitos, o encerramento irregular das suas atividades, a existência de débitos inscritos em dívida ativa em valor superior ao capital social integralizado etc".

Vê-se, assim, que o STF impôs o que Alaor Leite e Ademar Borges denominaram "cláusulas de restrição" para a responsabilização penal, limitando "os efeitos da opção criminalizadora" [6].

Referida compreensão já vem sendo adotada pela jurisprudência. A título exemplificativo, é possível citar recentíssima decisão proferida pelo STJ, sob relatoria da ministra Laurita Vaz:

"Nos termos do atual entendimento do Pretório Excelso, inafastável a conclusão de que, conquanto o fato deletério atribuído ao ora agravante, a princípio, se subsuma à figura penal antes mencionada, a ausência de contumácia – o débito com o fisco se refere a tão somente um mês – conduz ao reconhecimento da atipicidade da conduta e, por conseguinte, à absolvição do réu" (STJ, AgRg no Recurso Especial n. 1.867.109/SC, rel. ministra Laurita Vaz, 6ª Turma, DJe: 4/9/2020).

Compreendemos que as novas diretrizes do STF devem ser aplicadas a todos os casos que envolvem crimes de apropriação indébita tributária, tendo em vista os fundamentos que sustentam a decisão proferida no âmbito do RHC 163.334/SC (tanto suas premissas quanto as conclusões obtidas por meio dos métodos interpretativos aplicados).

Em primeiro lugar, porque as "premissas para o exame da tipicidade penal", presentes no voto condutor, não versam exclusivamente sobre o ICMS e, sim, sobre o Direito Penal Tributário de forma geral.

A primeira premissa é a de que o Direito Penal deve ser efetivo em dissuadir a criminalidade, igualitário em sua aplicação, e moderado, evitando-se excesso de tipificações e exacerbação de penas.

A segunda premissa é a de que pagar tributos é um dever fundamental de todos os cidadãos com capacidade contributiva. Dessa forma, a incidência do Direito Penal no âmbito tributário seria excepcional, mas necessária. Nesse ponto, o ministro relator aduz que "o crime fiscal nada mais é do que outra face da corrupção: a corrupção desvia dinheiro dos serviços públicos; o crime fiscal impede que sequer exista dinheiro para ser utilizado nesses serviços".

Por derradeiro, a última premissa consiste no fato de que o mero inadimplemento tributário é apenas um ilícito administrativo, de forma que, para que o não recolhimento caracterize crime, é preciso que haja "algo a mais, uma reprovabilidade especial que justifique o tratamento mais gravoso".

Em segundo lugar, a extensão dos requisitos típicos aos demais casos de apropriação indébita tributária se justifica ante a análise dos próprios métodos interpretativos que embasaram a fixação da tese: interpretações semântica, histórica (com referências de direito comparado), consequencialista e restritiva.

A interpretação semântica demonstraria que, na apropriação indébita, a censurabilidade da conduta consiste na apropriação, pelo agente, de valor que não lhe pertence.

Da interpretação histórica e da referência ao direito comparado, derivariam as conclusões de que: 1) o processo legislativo da Lei nº 8.137/1990 aponta para a tipicidade da conduta de omissão do não recolhimento de tributo retido na fonte ou transferido economicamente na cadeia produtiva; e que 2) há, em diversos países, tipos penais que criminalizam o não repasse ao Estado de valor recolhido a título de tributo.

A interpretação consequencialista assinala a ideia de que os crimes tributários são um mal social grave, que afetam o erário e a livre concorrência, e que o contexto brasileiro de fragilidade financeira exigiria a criminalização da falta de recolhimento intencional e reiterada. Por meio desse método interpretativo, o ministro Luís Roberto Barroso traz a única especificidade em relação ao ICMS: afirma ser esse o "tributo mais sonegado no país".

Por fim, no âmbito da interpretação restritiva, o voto condutor reforça a necessidade de se esclarecer a diferença entre a mera inadimplência e a conduta que lesiona de forma significativa o bem jurídico tutelado.

Vê-se, pois, que tanto as "premissas para o exame da tipicidade penal" quanto os resultados oriundos dos métodos interpretativos utilizados apresentam justificativas genéricas para a fixação da tese, o que refuta a aplicabilidade do precedente exclusivamente ao devedor contumaz de ICMS.

Poderíamos somar às considerações do ministro relator e pontuar que as aludidas "cláusulas de restrição", à luz de uma interpretação sistemática — "que tem por objetivo esclarecer o significado da norma isolada no contexto do sistema de normas" [7] —, impõem-se a todas as espécies de apropriação indébita tributária e quiçá com maior exigência no caso da previdenciária, cuja pena é mais grave (de dois a cinco anos e multa).

Nesse sentido, a decisão proferida no âmbito do RHC 163.334/SC pode acabar solucionando diversas injustiças da atual sistemática dos delitos tributários [8] — que confunde sonegadores e devedores contumazes com meros inadimplentes — e ensejar a limitação de uma criminalização desmedida.

Por essas razões, entendemos que a racionalidade jurídica que fundamentou a decisão do Supremo Tribunal Federal traduz a exigência dos novos elementos típicos objetivos e subjetivos a todos os delitos de apropriação indébita tributária no Direito brasileiro.

[1] RESP 1688878/SP, Rel. Ministro SEBASTIÃO REIS JÚNIOR, TERCEIRA SEÇÃO, DJe: 04/04/2018. No mesmo sentido: STJ, AgRg-HC 549.428/PA; QUINTA TURMA; Rel. Ministro JORGE MUSSI, DJe: 29/05/2020.

[2] STJ, Agravo Regimental no Recurso Especial 1.865.750/SC, Rel. Ministro Nefi Cordeiro, DJe: 29/09/2020.

[3] STJ, Recurso Especial 1852129/SC, Rel. Ministro Sebastião Reis Júnior, DJe: 26/06/2020.

[4] JESCHECK/WEIGEND, Lehbuch des Strafrechts. In: CIRINO DOS SANTOS, Juarez. Direito Penal: Parte Geral. 7. ed. Florianópolis: Empório do Direito, 2017, p. 402.

[5] CIRINO DOS SANTOS, Juarez. Direito Penal: Parte Geral. 7. ed. Florianópolis: Empório do Direito, 2017, p. 407.

[6] LEITE, Alaor; BORGES, Ademar. Parâmetros interpretativos para a criminalização do não recolhimento de ICMS próprio. Jota, 17/12/2019.

[7] CIRINO DOS SANTOS, Juarez. Direito Penal: Parte Geral. 7. ed. Florianópolis: Empório do Direito, 2017, p. 59.

[8] TOFIC SIMANTOB, Fábio; OLIVEIRA, Júlio M. Para o bem ou para o mal?. Valor Econômico. 06/10/2020. Legislação. Disponível em: https://valor.globo.com/legislacao/noticia/2020/10/06/para-o-bem-ou-para-o-mal.ghtml.