Sefaz ficou fora do ar impedindo emissão de nota fiscal eletrônica

Sefaz emite NF-e (Nota Fiscal Eletrônica) e NFC-e (Nota Fiscal de Consumidor Eletrônica); sistema não funciona em vários estados

Sefaz caiu e exibe erro

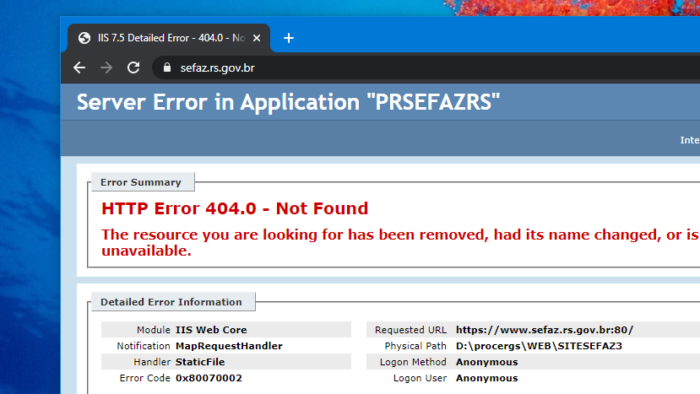

A Secretaria da Fazenda do Rio Grande do Sul confirma ao Tecnoblog que um sistema do governo estadual ficou mesmo fora do ar. O site da Sefaz/RS também não carregava, dando erro 404. O problema acabou afetando diversos outros estados.

“Houve uma falha na rede de comunicação de dados que afetou serviços na terça-feira, inclusive da emissão de Notas Eletrônicas”, explica a Sefaz/RS em comunicado. “Os sistemas de contingência foram acionados, e os serviços restabelecidos em quatro horas, estando em funcionamento na quarta-feira. A Sefaz/RS e a Procergs (Companhia de Processamento de Dados do Estado do RS) estão trabalhando para viabilizar um ambiente 100% à prova de falhas.”

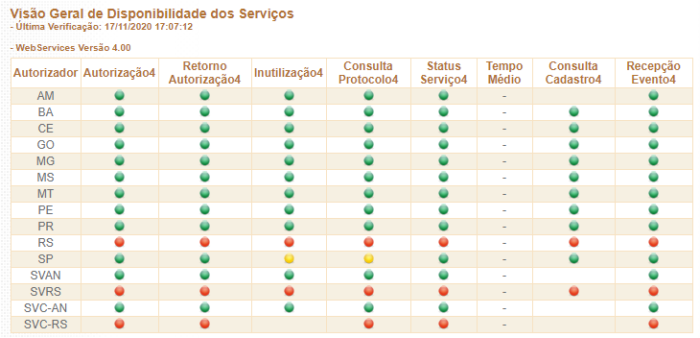

A NF-e tem um portal de status com a disponibilidade dos serviços. Ele apontava problemas na autorização, consulta de protocolo, consulta de cadastro e outros critérios em quatro sistemas:

- Sefaz do Rio Grande do Sul;

- Sefaz de São Paulo;

- SVRS (Sefaz Virtual do RS), usado para consulta de cadastro no AC, ES, RN, PB e SC; e para demais serviços relacionados ao sistema da NF-e no AC, AL, AP, DF, ES, PA, PB, PI, RJ, RN, RO, RR, SC, SE e TO;

- SVC-RS (Sefaz Virtual de Contingência Rio Grande do Sul), usado no AM, BA, CE, GO, MA, MS, MT, PE e PR.

Sefaz estava fora do ar às 17h em diversos estados (Imagem: Reprodução)

Desde as 20h30, o painel da NF-e aponta que todos esses sistemas estão operando de forma normal.

O assunto gerou diversas queixas no Twitter e no DownDetector. Um dos relatos afirma que o sistema caiu ou ficou muito lento, dando erro de time-out. A falha afetou a emissão de NF-e, NFC-e, MDF-e (Manifesto Eletrônico de Documentos Fiscais) e CT-e (Conhecimento de Transporte Eletrônico).

“Sefaz, colabora, eu preciso despachar produto”, pede uma usuária no Twitter. “O Sefaz caiu e por isso não consigo gerar a nota”, reclama outra. “Tentando emitir uma NF faz umas 2 horas e só da erro”, relata uma terceira.

Outro comentário diz o seguinte: “mais de uma hora e meia sem funcionamento em SC, nenhum serviço do SEFAZ; ontem já tivemos problemas com oscilação do serviço, hoje nada, nem um comunicado ou alguma informação”.

A Receita Federal explica ao Tecnoblog que “a emissão de NF-e é com as Secretarias de Fazenda Estaduais (Sefaz)” e garante que “não há nenhuma indisponibilidade em nossos sistemas”.

Queixas sobre o Sefaz se acumulam (Imagem: Reprodução/DownDetector)

Site da Sefaz/RS indisponível (Imagem: Reprodução)

Opostos embargos contra decisão que criminalizou não recolhimento de ICMS

O advogado Igor Mauler Santiago apresentou embargos de declaração à decisão do Supremo Tribunal Federal que criminalizou o não recolhimento de ICMS. O entendimento foi fixado pelo Plenário da Corte no fim do ano passado, mas o acórdão — RHC 163.334 (SC) — só foi publicado nesta sexta-feira (13/11). Na oportunidade, o STF fixou a tese de que "o contribuinte que, de forma contumaz e com dolo de apropriação, deixa de recolher o ICMS cobrado do adquirente da mercadoria ou serviço incide no tipo penal do artigo 2º, II, da Lei nº 8.137/1990".

Segundo o dispositivo, é crime contra a ordem tributária "deixar de recolher, no prazo legal, valor de tributo ou de contribuição social, descontado ou cobrado, na qualidade de sujeito passivo de obrigação e que deveria recolher aos cofres públicos".

No caso concreto, o RHC foi interposto em defesa de comerciantes de Santa Catarina denunciados pelo Ministério Público de Santa Catarina por não terem recolhido o imposto.

Em sua peça, Mauler Santiago — que é colunista da ConJur — pleiteia a modulação de efeitos do acórdão. Para o advogado, o acórdão promove alteração na jurisprudência dominante do STF. Assim, invoca o artigo 927 do Código de Processo Civil, segundo o qual, ocorrendo tal guinada jurisprudencial, "pode haver modulação dos efeitos da alteração no interesse social e no da segurança jurídica".

Segundo os embargos, a jurisprudência até então prevalecente no Supremo foi fixada em Plenário quando do julgamento do recurso extraordinário em HC 67.668 (DF). À época — em 1971 —, a Corte entendeu que a prisão administrativa seria inaplicável ao contribuinte que não tivesse recolhido IPI.

O advogado ainda ressaltou que, no caso do julgado de 1971, existia lei expressa que equiparava o contribuinte de IPI a depositário — sujeito, portanto, ao crime de apropriação indébita. Mas inexiste essa previsão legal quanto ao ICMS.

Dois pesos

Os embargos propostos contra o acórdão do STF também fazem referência a outro julgado, o recurso extraordinário 574.706 (PR), por meio do qual o Supremo afastou o ICMS da base de cálculo do PIS e da Cofins — pois o ICMS não constitui receita do contribuinte, mas valor desde sempre pertencente ao Estado que apenas transita pelas mãos do empresário.

Mas contra esse acórdão existe o pleito, por parte da União, de modulação de efeitos. Assim, concluem os embargos, parece natural

que "o termo inicial a ser estabelecido naqueles autos sirva de limite mínimo também aqui, de forma a evitar-se que o mesmo ICMS, relativo ao mesmo mês, constitua receita da empresa para fins tributários (impossibilidade de sua exclusão da base de cálculo do PIS/Cofins) e receita do Estado para fins criminais (subsunção ao art. 2º, II, da Lei nº 8.137/90)".

"Ambos os julgados trazem ganhos e perdas para o Fisco e o particular. O descasamento temporal na sua aplicação acarretaria a supina injustiça de, quanto a todo o passado, garantir ao primeiro somente os bônus,

impondo ao segundo todas as desvantagens", prossegue a peça.

Assim, o advogado pede que a tese fixada no RHC 163.334 (SC) só alcance os fatos geradores de ICMS ocorridos após a conclusão do seu julgamento (18/12/19) ou após o termo inicial de aplicação dos efeitos do RE 574.706 (PR) — caso este seja fixado em data posterior a 18/12/19.

Clique aqui para ler os embargos

Clique aqui para ler o acórdão embargado

RHC 163.334 (SC)

Seis em cada dez indústrias preveem faturar mais em 2021, informa levantamento da CNI

Levantamento apontou ainda que 69% das empresas industriais estão faturando tanto quanto no período anterior à pandemia e 73% estão com o mesmo nível de emprego.

Por Laís Lis, G1 — Brasília

Seis a cada dez indústrias esperam aumentar o faturamento em 2021, informa pesquisa da Confederação Nacional da Indústria (CNI) divulgada nesta terça-feira (17).

Segundo a entidade, 62% das empresas pesquisadas informaram que a previsão para 2021 é de aumento no faturamento.

O levantamento foi realizado pelo Instituto FSB Pesquisa a pedido da CNI e ouviu executivos de 509 empresas industriais entre 23 de outubro e 12 de novembro.

A maioria das empresas também informou que os negócios já retomaram o mesmo nível de produção do período que antecedeu a pandemia.

De acordo com a entidade,

- 70% das empresas declararam que os negócios estão no mesmo nível de produção de fevereiro;

- 69% declararam que já estão com o mesmo faturamento registrado antes da chegada da Covid-19 ao país;

- 73% declararam estar com o mesmo nível de emprego.

Indústria volta a todo vapor após parada no auge da pandemia

Apesar do faturamento no mesmo nível de fevereiro para quase 70% das empresas, 47% dos entrevistados afirmaram que ainda operam com uma margem de lucro menor do que antes da pandemia.

“A hipótese é que, mesmo com o aumento no faturamento, as indústrias têm sofrido com a alta das despesas com energia e insumos, por exemplo”, afirmou a CNI.

De acordo com os dados do levantamento, 45% das empresas declararam que a produção atual é maior que no período pré-pandemia.

A pesquisa perguntou ainda sobre as expectativas dos empresários para o próximo ano: 55% afirmaram acreditar que 2021 será de crescimento econômico; 12% preveem retração econômica em 2021.

Como fica a Lei Geral de Proteção de Dados Pessoais aplicada ao setor contábil

A Lei Geral de Proteção de Dados Pessoais entrou em vigor e já é aplicável nos setores público e privado, e os contadores, profissionais autônomos, assim como as empresas voltadas para o setor igualmente serão afetados.

O segmento contábil deverá se atentar para a Lei Geral de Proteção de Dados Pessoais no desempenho de todo o trabalho que desenvolve. Isso porque um profissional de contabilidade atua de maneira diversificada e, independente de sua atuação ser ou não individual, inevitavelmente tratará dados pessoais.

Atento a tais informações, sob sua tutela está o controle do tratamento de dados de seus funcionários, clientes, fornecedores, parceiros, terceiros e, portanto, sua responsabilidade acaba se tornando ainda mais premente perante a lei.

Pode ser também que exerça uma atividade operacional, ou apenas de meio, quando realiza o processamento dos dados pessoais provenientes de um controlador, que é aquele a quem compete as decisões referentes ao tratamento de dados pessoais. Aqui há a ocorrência lícita de transferência dos dados pessoais por intermédio de um contrato, estabelecendo a definição dos papéis de cada um. Mesmo atuando como operador ele pode ser solidário nos casos de ocorrência de eventual vazamento de dados pessoais ou nos casos de incidentes que envolvam falhas de segurança.

Independentemente da forma, a adequação é obrigatória e deve ser pautada na natureza da atividade empresarial exercida por esse mister. Na contabilidade, os dados são dos mais variáveis, e podem conter informações comuns, especiais, e até sensíveis, a depender da situação. Um exemplo disso é a emissão de folhas de pagamento contemplando situações específicas, como empréstimos consignados, licenças, benefícios de familiares, assim como outras circunstâncias.

Portanto, para este segmento é necessário que a empresa ou o profissional inicie sua jornada de conformidade realizando o inventário de todos os dados pessoais que trata, categorizando-os e estabelecendo quem são os verdadeiros donos e responsáveis por eles. Diante disso, seguem-se as etapas de preparação, organização, implementação, governança e monitoramento ou avaliação, que não precisam seguir necessariamente essa ordem, pois tudo depende do nível de maturidade em que aquela organização se encontra, do que é ou não mais urgente e importante.

Ainda, necessárias as adequações contratuais, que deverão ser realizadas após definidas as principais diretrizes por meio de políticas próprias, essenciais para fins de alinhamento das responsabilidades de cada um. Isso porque em determinados casos, o contador pode atuar como controlador conjunto, somente como controlador e, até mesmo, como controlador e operador, papel a ser definido caso a caso.

Em relação as documentações dos clientes, folhas de pagamento, pagamento de impostos, relatórios, defesas administrativas e outros registros, todos devem possuir uma classificação e políticas especificas de retenção próprias para assegurar a sua guarda e armazenamento, quando ainda sejam necessários às finalidades que propõem. O ciclo dos dados pessoais deve ser todo documentado. Os registros e evidências devem estar em consonância com as políticas e regulamentos que regem as atividades contábeis e outras normas atinentes a privacidade.

Também importante que, além das certificações relacionadas a área de auditoria e riscos, outras, como a ISO 27001, auxiliem as empresas na padronização dos processos contábeis no que diz respeito a segurança da informação.

E, como se não bastasse, até que a Autoridade Nacional de Proteção de Dados Pessoais disponha de modo diverso, ter um encarregado de dados pessoais ainda é uma obrigatoriedade também para essas empresas. Ele terá a função principal de atender as demandas dos titulares, da ANPD, dos controladores e operadores, exercendo, muitas vezes, atividades multidisciplinares no seu papel de intercomunicador.

Essas são apenas algumas das adequações pontuais e urgentes que merecem especial atenção por parte deste segmento empresarial. Outras, igualmente importantes, também merecerão cuidados ao longo das atividades impostas pelas fases de implementação: definição das bases legais para cada um dos tratamentos realizados pela organização, checklists, entrevistas, avaliações e relatórios de Impacto, formulários, planos de resposta e de incidentes.

A importância a ser dada na implementação de dados pessoais em um ambiente contábil é altíssima, não somente do ponto de vista dos critérios que a lei define, mas também em relação às boas práticas e segurança no trato das informações e sistemas de tecnologia e informação, que devem estar alinhados junto aos princípios de missão e valores de cada atividade empresarial.

Assim, seja por meio de consultoria setorizada, ou até mesmo inserido em uma área dentro de uma organização, a definição de seu papel no tratamento de dados pessoais deve ser muito bem delimitada para que não incorram em responsabilizações que não fazem parte do seu escopo de trabalho. Seja um controlador ou um operador dos dados pessoais, é necessário que estejam claros os critérios relacionados a qual tratamento ele estará envolvido.

PIX, sistema de pagamento instantâneo, entra em vigor após duas semanas de testes

ISABELA BOLZANI

SÃO PAULO, SP

Depois de duas semanas de testes, o Pix, novo sistema de pagamentos instantâneos do Banco Central, entra oficialmente em funcionamento nesta segunda (16).

Na prática, o Pix vai transformar toda conta –seja ela corrente, poupança, de pagamento ou uma carteira digital– em um grande sistema de pagamentos que concorrerá com cartões e maquininhas.

Com o aplicativo financeiro que o usuário já tem, será possível mandar dinheiro para outra pessoa ou empresa de maneira instantânea, independentemente de qual seja a instituição de recebimento. As transações poderão ser feitas 24 horas por dia, sete dias por semana, e acontecerão de maneira gratuita para pessoas físicas e microempreendedores individuais.

Neste primeiro momento, estarão disponíveis os pagamentos entre pessoas e entre empresas e os pagamentos de compras e das GRUs (guias de recolhimento da União).

As GRUs são documentos instituídos pelo Ministério da Economia para recolhimento das receitas de órgão, fundos, autarquias, fundações e demais entidades integrantes dos orçamentos fiscal e da seguridade social.

O documento pode servir para o pagamento de taxas (como custos judiciais e emissão de passaporte), aluguéis de imóveis públicos, serviços administrativos e educacionais (como inscrições para vestibulares e concursos, expedição de certificados por universidades públicas federais), multas (como da Polícia Rodoviária Federal, do código eleitoral), entre outros.

O BC também já havia sinalizado estar em conversas avançadas com a Receita Federal e com as Fazendas dos estados para implementar o pagamento de impostos, mas ainda não há data prevista para a implementação.

Ainda segundo a autoridade monetária, o pagamento de contas de água, luz e telefone também poderá vir a ser feito via Pix, mas a função ainda depende das operadoras.

De acordo com Rodrigo Climaco, diretor de desenvolvimento de negócios da Fiserv, processadora americana, existem, ainda, muitas oportunidades para expandir o mercado de meios de pagamentos, principalmente com a chegada do Pix.

“Do lado do varejo, muitos já buscam entender como poderão trazer valor agregado para seus consumidores”, disse.

Do lado do consumidor, o gerente de produtos da companhia, Alexandre Moreira, também afirmou que espera uma adoção rápida.

“O consumidor já experimenta o pagamento com QR Code há algum tempo, então não precisará de grandes adaptações. O que muda são a relação dessas pessoas com as instituições financeiras e não financeiras, que fica mais simples, e a bancarização.”

O BC também planeja possibilitar os saques no varejo e trazer outras funcionalidades, como o Pix garantido (que imita o parcelado sem juros), o recolhimento do FGTS por parte das empresas, os pagamentos offline e por aproximação, o Pix cross border (comércio transfronteiriço) e o Pix como débito direto.

As informações são da FolhaPress

STF começa a julgar necessidade de lei complementar para cobrança da diferenças do ICMS

STF começa a julgar necessidade de lei complementar para cobrança da diferenças do ICMS

O Plenário do Supremo Tribunal Federal (STF) iniciou, nesta quarta-feira (11), o julgamento conjunto de dois processos que discutem a necessidade de lei complementar para disciplinar, em âmbito nacional, a cobrança do Diferencial de Alíquota do Imposto sobre Circulação de Mercadorias e Serviços (Difal/ICMS) exigida pelos estados. A análise do tema foi suspenso por pedido de vista do ministro Nunes Marques, em sua primeira sessão plenária.

A matéria é objeto da Ação Direta de Inconstitucionalidade (ADI) 5469 e do Recurso Extraordinário (RE) 1287019, com repercussão geral (Tema 1093). Na sessão de hoje, os ministros Dias Toffoli e Marco Aurélio, relatores, respectivamente, da ADI e do RE, votaram pela invalidade da cobrança.

A ADI 5469 foi ajuizada pela Associação Brasileira de Comércio Eletrônico contra as cláusulas 1ª, 2ª, 3ª, 6ª e 9ª do Convênio ICMS 93/2015 do Conselho Nacional de Política Fazendária (Confaz), que dispõem sobre os procedimentos a serem observados nas operações e nas prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS localizado em outra unidade federada. Entre outros argumentos, a entidade alega que os dispositivos questionados tratam de matéria a ser regulamentada por lei complementar.

Com mesmo tema, o RE 1287019 foi interposto pela MadeiraMadeira Comércio Eletrônico S/A e outras empresas contra decisão do Tribunal de Justiça do Distrito Federal e Territórios (TJDFT), que entendeu que a cobrança do Difal, acrescentado à Constituição Federal (artigo 155, parágrafo 2º, incisos VII e VIII) pela Emenda Constitucional 87/2015, não está condicionada à regulamentação de lei complementar. As empresas alegam que a cobrança cria nova possibilidade de incidência do tributo e, portanto, exigiria a edição de lei complementar, sob pena de desrespeito à Constituição Federal (artigos 146, incisos I e III, alínea “a”, e 155, inciso XII, parágrafo 2º, alíneas “a”, “c”, “d” e “i”).

Na sessão de hoje, após a leitura dos relatórios, foram apresentadas manifestações das partes e, na condição de interessados (amicus curiae), por representantes da Federação do Comércio de Bens e Serviços e Turismo (Fecomercio), da Federação das Indústrias de São Paulo (Fiesp) e dos 26 estados da federação e do Distrito Federal.

Inadequação do convênio

Para o relator do RE, ministro Marco Aurélio, a sistemática introduzida pela EC 87/2015 não dispensa a exigência constitucional da regulamentação da matéria via lei complementar. “Especificamente quanto ao ICMS, o constituinte foi incisivo e reiterou a exigência de lei complementar versando elementos básicos do tributo, entre os quais o contribuinte do local da operação”, afirmou.

Segundo o ministro, o caso indica que os estados e o Distrito Federal se anteciparam na disciplina da matéria, em usurpação da competência da União, a quem cabe editar norma geral nacional sobre o tema. Ele ressaltou a inadequação do instrumento utilizado e observou que não é possível que elementos essenciais do imposto sejam disciplinados por meio de convênio. No caso do ICMS, o relator considera que não seria tolerável que cada legislador estadual “tivesse a mais ampla liberdade da sua conformação, sob pena de pôr em risco a própria unidade do mercado nacional”.

O relator votou pelo provimento do recurso para reformar o acórdão do TJDFT e assentar a invalidade de cobrança em operação interestadual envolvendo mercadoria destinada a consumidor final não contribuinte do Difal/ICMS, “tendo em vista ausência de lei complementar disciplinadora”.

Reserva de lei complementar

Relator da ADI, o ministro Dias Toffoli também ressaltou a necessidade de lei complementar para regulamentar a EC 87/2015 e observou que, antes disso, os estados e o DF não podem efetivar a cobrança de ICMS correspondente ao diferencial de alíquotas nas operações ou prestações interestaduais com consumidor não contribuinte do tributo. A seu ver, o Convênio 93/2015 não pode substituir a lei complementar. “Não se encontra, na parte permanente do texto constitucional, qualquer disposição no sentido de que convênios interestaduais podem suprir a ausência de lei complementar para efeito de tributação pelo ICMS”, afirmou.

O ministro Dias Toffoli votou pela procedência da ação direta, para declarar a inconstitucionalidade formal das cláusulas do Convênio ICMS 93/2015 do Confaz, e propôs a modulação dos efeitos da decisão. Já o ministro Marco Aurélio não modula os efeitos da decisão.

EC/AS//CF

Governo do RS envia pacote de projetos com alterações tributárias e reformulação de gestão à Assembleia

Piratini ainda deve submeter projeto para teto de gastos estadual. Parte das propostas da reforça tributária e fusão de secretarias integram o pacote, segundo o governo, para 'retomar o equilíbrio fiscal e modernizar a gestão pública'.

Por G1 RS

O governo do RS protocolou, na tarde desta sexta-feira (13), um conjunto de propostas de alterações tributárias e de gestão na Assembleia Legislativa.

Segundo o Piratini, o objetivo é promover o desenvolvimento econômico do estado, manter receitas e modernizar a gestão pública. Pelo prazo regimental, os projetos devem ser analisados até 22 de dezembro.

Parte da reforma tributária proposta pelo governo neste ano, mas retirada de votação, está entre as proposições, assim como modernização na legislação de concessões e fusão de secretarias. Confira as propostas abaixo.

O governo informa que as propostas serão detalhadas a partir da semana que vem.

- Reforma Tributária: são mantidos pontos da Reforma Tributária, como medidas de conformidade, devolução de parte do ICMS aos cidadãos, por meio do Receita Certa, além de aumento de premiações para entidades pelo programa Nota Fiscal Gaúcha. Há medidas para estimular a economia pós-pandemia e prorrogação das atuais alíquotas de ICMS de gasolina, combustíveis e telecomunicações para preservar a arrecadação. A alíquota modal vai a 17% em 2022.

- Taxas do Detran: a proposta visa ajustar a lei estadual a decisões do Supremo Tribunal Federal, bem como aos avanços tecnológicos e a mudanças na legislação de trânsito.

- Taxas do IGP: ampliação do Serviço Expresso para tornar possível que todos os serviços prestados pelo Departamento de Identificação sejam entregues em menor tempo.

- Reestruturação da Administração Direta: fusão das secretarias de Planejamento, Orçamento e Gestão (Seplag) e Governança e Gestão Estratégica (SGGE), que resultará na Secretaria de Planejamento, Governança e Gestão (SPGG), e o desmembramento da atual Secretaria de Desenvolvimento Econômico e Turismo (Sedetur)

- Concessões: altera a lei das concessões rodoviárias, mudando alguns critérios para conferir agilidade e modernidade no processo de licitação no estado.

- Lei anticorrupção: equaliza os valores da Lei Estadual 15.228/2018 (Lei Anticorrupção) com os da modalidade concorrência da Lei Federal 8.666/1993 (Lei de Licitações), para fins do Programa de Integridade em contratações de pessoas jurídicas.

- Contratos emergenciais para a Secretaria de Obras e Secretaria de Planejamento, Governança e Gestão.

- Prorrogação de contratos emergenciais da Secretaria da Educação.

- Prorrogação de contratos emergenciais da Secretaria da Saúde.

- Prorrogação de contratos emergenciais da Junta Comercial.

- Prorrogação de contratos emergenciais de examinadores do Detran.

Mais uma proposta está sendo preparada pelo governo e deve ser apresentada até o dia 1º de dezembro: a PEC do Teto de Gastos Estaduais, surgida após as discussões da Lei Orçamentária Anual (LOA), que, para o ano que vem, tem previsão de R$ 8,1 bilhões de déficit.

“São pontos importantes para colaborar com equilíbrio fiscal e para o futuro do RS”, disse o governador Eduardo Leite.

O encerramento do julgamento do PIS e da Cofins e a esperada coerência do STF

“Nós estamos vivendo a era da análise econômica do Direito, que procura dar respostas eficientes à sociedade pela necessidade de (lhe) prestar contas”. Esse trecho do presidente do Supremo Tribunal Federal (STF), Luiz Fux, em um webinário recente que tratou da temática de Direito Constitucional, traz um cenário interessante aos contribuintes, especialmente para 2021. O Ministro, apreciador da análise econômica do Direito, deve levar a julgamento já no início próximo ano o último recurso que falta para encerrar o histórico julgamento que, em 2017, assentou que na base de cálculo do PIS e da COFINS não se pode incluir o ICMS, “todo ele”, conforme o voto que decidiu o processo, da ministra-relatora, Cármen Lúcia.

O PIS e a COFINS são tributos calculados sobre a receita das empresas e o STF reconheceu que o ICMS é receita só dos Estados e, por isso, não pode fazer parte da base para cálculo daqueles tributos. Isso ocorreu depois de longos anos de julgamento, quase duas décadas, quando a Suprema Corte chegou a um desfecho em março de 2017.

Pela regra processual brasileira vigente, é certo que não existe mais recurso contrário à essência daquele julgado. No entanto, pendem de julgamento duas questões, as quais, se pode dizer, representam uma última tentativa de esvaziar o que o STF decidiu, quase num estrebuchamento até o derradeiro suspiro, por parte dos entes arrecadatórios.

A primeira questão é a dos efeitos temporais da decisão. Pleiteia-se, contra todas as ações ajuizadas, que não se lhes devolva sobre os 5 anos prescricionais a que têm direito, apesar de a COFINS vir sendo cobrada indevidamente pelos últimos 33 anos e o PIS, pelos últimos 50 anos: o bom senso e justiça devem afastar o pleito, de pronto – cabe lembrar que a COFINS, originalmente FINSOCIAL, vem incidindo sobre o ICMS desde 1987 e o PIS vem incidindo sobre o ICMS desde a lei complementar n. 7/1970.

Já a segunda, buscando diretamente o esvaziamento do julgamento, tenta dizer que a parte indevida, a ser retirada do PIS e da COFINS, ou seja, o ICMS, seria infinitamente menor do que o que se decidiu em 2017, retirando-se, nessa tese, apenas o ICMS efetivamente recolhido. E isso pode significar zero de retirada em muitos casos ou muito menos do que se deveria retirar. Deve-se levar em consideração que o PIS e a COFINS não tributam diretamente o preço das mercadorias das empresas, como o ICMS o faz, mas, em verdade, incidem sobre toda a receita das empresas.

Daí a determinação da ministra-relatora, Cármen Lúcia, sobre o ICMS, de que “todo ele”, deva ser retirado da receita das empresas. E não se retira todo o ICMS se for tomado apenas o que dele se pagou, porque há mais ICMS na receita das empresas do que o que foi efetivamente recolhido – o ICMS é tributo que está em muitas despesas empresariais que não se refletem no ICMS recolhido, porque as regras deste imposto não o permitem¹.

Não se pode confundir a apuração do ICMS a recolher com a base de cálculo do PIS e da COFINS, completamente distintas! Justamente com base nisso, pelo julgamento de 2017, tem-se que o que se deve retirar do PIS e da COFINS não é o ICMS recolhido, mas o destacado na nota fiscal. Aliás, o próprio julgado mostra que os julgadores não se confundiram sobre isso.

Participaram do julgamento e votaram a favor dos contribuintes, além da relatora já mencionada, o ministro Luiz Fux e a ministra Rosa Weber, atuais presidente e vice-presidente do STF, além dos ministros Ricardo Lewandowski, Marco Aurélio e Celso de Mello – atualmente aposentado e substituído pelo ministro recém-empossado, Kássio Nunes Marques, ex-desembargador do TRF-1. Aliás, é oportuno lembrar, que, recentemente, em agosto deste ano, o mais novo ministro do Supremo já registrou que com base na expressa orientação firmada pelo STF, a jurisprudência desta Corte se consolidou no sentido de que o valor do ICMS a ser excluído da base de cálculo do PIS/COFINS é o destacado na nota fiscal, e não o ICMS efetivamente pago ou arrecadado (proc. nº 1001167-14.2016.4.01.3200, do TRF-1, de 7-8-20).

E, mesmo os que votaram contra a relatora, os ministros vencidos Edson Fachin, Roberto Barroso, Dias Toffoli e Gilmar Mendes, registraram em seus votos que o que se discutia era a não inclusão do ICMS “destacado” na nota fiscal, como se pode ver em pelo menos 18 menções que são feitas ao longo do acórdão por todos os Ministros, como constam nas páginas 14, 34, 37, 40 (2 vezes), 42, 45, 110, 112, 114, 119 (2 vezes), 123, 133, 136, 200, 213 e 220.

Não é por outro motivo que outros tribunais também têm assim reconhecido e decido sobre o tema, como se vê neste caso, São Paulo: […] 3. Pedido de suspensão do feito rejeitado, uma vez que a possibilidade de modulação dos efeitos da decisão em apreço por ocasião da apreciação dos embargos de declaração opostos pela União naquele feito (RE nº 574.706/PR) consubstancia evento futuro e incerto […]. […] 13. O valor do ICMS a ser excluído da base de cálculo do PIS e da COFINS é o destacado da nota fiscal e não o efetivamente pago, conforme decidido pelo Supremo Tribunal Federal. […] (proc. nº 5015062-27.2019.4.03.6105 do TRF-3, publicado em 29/10/2020).

É de se esperar, portanto, a coerência do STF no julgamento que se aproxima. E, acerca do Ministro Alexandre de Moraes, que ainda não se pronunciou sobre o tema, a ele se aplicam as palavras do Ministro Barroso, à página 49 daquele acórdão, em prestígio da segurança jurídica e da estabilidade econômica e social: Mas, aqui no caso específico,[…] nós estamos decidindo essa matéria em repercussão geral […] E, portanto, uma vez decidida […], prevaleça ou não prevaleça a convicção que eu vou aqui expressar, eu me curvarei à decisão que o Plenário tomar. Portanto, em algum momento, os conflitos se pacificam, e é preciso que todos se submetam à vontade colegiadamente manifestada.

*Nicolau Haddad Neto, mestre em Direito Político e Econômico pelo Mackenzie. Especialista em Direito Tributário pelo CEU. Advogado e sócio-fundador da Advocacia Haddad Neto

¹Vide artigos 33 e 20, da lei complementar nº 87/1996, além de muito facilmente ver a posição da Secretaria da Fazenda do Estado de São Paulo (Sefaz/SP), nas respostas às consultas nº 13.068/2016, nº 14.402/2016 e nº 20059/2019.

Projeto estende juros e prazos do crédito agrícola a setores industrial e comercial

Luis Macedo/Câmara dos Deputados

O Projeto de Lei 1987/20 assegura aos setores industrial e comercial, para fins de concessão de crédito e de financiamento, as mesmas condições aplicadas atualmente ao setor agrícola, incluindo taxas de juros e prazos. O projeto tramita na Câmara dos Deputados.

O texto considera crédito ou financiamento aos setores industrial e comercial a oferta de recursos por instituições financeiras, públicas ou privadas, a empresas do segmento com o objetivo de custear a estruturação, a produção e a comercialização de bens de qualquer natureza ou atividades de transformação e industrialização.

As condições e a forma para a concessão dos recursos deverão ser definidas, segundo a proposta, pelo Conselho Monetário Nacional.

“É uma demanda imprescindível e urgente dos setores industrial e comercial a oferta de crédito e de financiamento em condições semelhantes às que prevalecem no setor agrícola”, argumenta o autor, deputado Fábio Ramalho (MDB-MG).

Tramitação

A proposta será analisada, em caráter conclusivo, pelas comissões de Desenvolvimento Econômico, Indústria, Comércio e Serviços; de Finanças e Tributação; e de Constituição e Justiça e de Cidadania.

Saiba mais sobre a tramitação de projetos de lei

Reportagem – Murilo Souza

Edição – Natalia Doederlein

Fonte: Agência Câmara de Notícias

STF vai discutir aplicabilidade da anterioridade tributária em reduções de benefícios fiscais

STF vai discutir aplicabilidade da anterioridade tributária em reduções de benefícios fiscais

Por unanimidade, o Plenário do Supremo Tribunal Federal (STF) reconheceu a existência de repercussão geral (Tema 1108) no Recurso Extraordinário com Agravo (ARE) 1285177, em que se discute a aplicabilidade do princípio da anterioridade geral (anual ou de exercício) nas reduções de benefícios fiscais previstos no Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras (Reintegra).

O Decreto 8.415/2015, que regulamenta o Reintegra, prevê, no artigo 2º, que empresas podem apurar crédito sobre a receita auferida com a exportação de determinados bens. O Decreto 9.393/2018 reduziu o percentual de crédito a ser apurado de 2% para 0,1%, a partir de 1º/6/2018.

Em mandado de segurança, a Levantina Natural Stone Brasil Ltda., de Vitória (ES), pretendia garantir o direito ao benefício calculado pela alíquota de 2% sobre todas as exportações realizadas em 2018, com base no princípio da anterioridade anual do exercício financeiro (artigo 150, inciso III, alínea “b”, da Constituição Federal). O juízo da 2ª Vara Federal Cível de Vitória, no entanto, determinou que a União se abstivesse de aplicar a redução pelo prazo de 90 dias, contados a partir de 30/5/2018, em obediência ao princípio da anterioridade nonagesimal (alínea “c” do mesmo dispositivo). A sentença foi mantida pelo Tribunal Regional Federal da 2ª Região (TRF-2).

Majoração tributária

No recurso extraordinário, a empresa sustenta que a aplicação do Decreto 9.393/2018, que reduziu em 20 vezes o direito de compensação do benefício fiscal do Reintegra, no mesmo ano de sua publicação configura majoração de tributo sem a observância do princípio da anterioridade do exercício fiscal. Argumenta, ainda, que houve aumento indireto da carga tributária, pois quanto menor o montante de créditos que venha a apurar, maior será o desembolso para o recolhimento dos tributos diretos devidos (IRPJ, CSLL, por exemplo), repercutindo diretamente no seu fluxo de caixa.

Manifestação

O relator do recurso, ministro Luiz Fux, presidente do STF, afirmou que a matéria suscitada na ação possui densidade constitucional suficiente para o reconhecimento da existência de repercussão geral, pois a temática revela potencial impacto em outros casos, tendo em vista a multiplicidade de recursos sobre a matéria. Segundo ele, uma simples pesquisa de jurisprudência aponta para centenas de julgados, e cabe ao STF conferir interpretação unívoca ao princípio constitucional da anterioridade do exercício financeiro e da anterioridade nonagesimal, “balizados pelos princípios da segurança jurídica e da não surpresa e o respeito à previsibilidade orçamentária do contribuinte”.

Em sua manifestação, o ministro assinalou ainda que, apesar de a jurisprudência do Supremo ser no sentido de que a redução da alíquota do Reintegra configura aumento indireto de tributo e deve obedecer ao princípio da anterioridade nonagesimal, não há, ainda, posicionamento pacífico sobre a aplicabilidade da anterioridade anual.

SP, AD//CF